Etapas e Status das Transações

Todo pagamento segue uma jornada. O que parece instantâneo para um consumidor — aquela rápida mensagem de "aprovado" na tela — na verdade é uma cadeia de etapas rigidamente orquestradas acontecendo entre vários sistemas em apenas alguns segundos. Vamos percorrer primeiro o fluxo feliz típico, aquele em que tudo dá certo.

O fluxo feliz

Tudo começa quando um consumidor inicia um pagamento: seja online ou em um terminal. O sistema do lojista ou o gateway de pagamento envia uma solicitação segura de autorização por meio do adquirente e da rede de cartões até o emissor, fazendo uma pergunta simples, mas crucial: este cartão é válido, há fundos suficientes e este cartão pode ser autorizado?

Se o emissor aprovar, a transação é autorizada. Nesta etapa, os fundos ainda não foram transferidos. Eles estão apenas reservados na conta do cliente, aguardando o lojista finalizá-los mais tarde. Esse estado reservado impede que o mesmo dinheiro seja gasto duas vezes.

Assim que o lojista confirma o pedido ou envia os produtos, ele envia uma instrução de Capture. Em alguns casos, essa etapa acontece automaticamente, sem aprovação do lojista. Isso informa ao adquirente: "Sim, entregue o dinheiro agora". O adquirente então agrupa vários Captures e os envia às redes de cartões durante o clearing.

Por fim, na fase de Settlement, ocorre a transferência real dos fundos. O emissor envia o dinheiro (menos as taxas) ao adquirente, que então paga o lojista. Isso normalmente acontece em um a três dias úteis, dependendo do acordo de Settlement do lojista.

Em um mundo perfeito, todo pagamento terminaria exatamente aí: o cliente fica satisfeito, o lojista é pago e todos seguem em frente. Mas os pagamentos nem sempre são perfeitos — às vezes são cancelados, reembolsados ou contestados.

Quando as coisas não saem como planejado

Nem todo pagamento tem um final feliz. Às vezes os clientes cancelam, as transações falham ou surgem disputas semanas depois. Em pagamentos, esses "fluxos ruins" são tão importantes de entender quanto os bons. Eles mostram como risco, reversões e proteção ao cliente funcionam na prática. Vamos ver os três fluxos de exceção mais comuns: voids, refunds e chargebacks.

Voids / Cancelamentos

Um void acontece quando uma transação é cancelada antes de ser capturada ou liquidada. Você pode pensar nisso como "desfazer" uma autorização que ainda não se transformou em uma transferência real de dinheiro.

Por exemplo, um cliente pode cancelar um pedido logo após fazê-lo, ou um lojista pode perceber uma transação duplicada. Nesses casos, em vez de processar um refund (que devolve o dinheiro e leva alguns dias), o lojista pode voidar a autorização.

Como os fundos estavam apenas reservados e nunca foram realmente movimentados, um void simplesmente libera a retenção na conta do cliente. O saldo disponível do titular do cartão volta ao normal, geralmente em um ou dois dias (ou instantaneamente, isso depende do banco do consumidor!), e não há taxas envolvidas além do custo original da autorização. Em resumo, um void é uma reversão limpa: rápida, eficiente e invisível para a maioria dos clientes.

Refunds

Um refund acontece depois que uma transação foi capturada e liquidada. Isso significa que o lojista já recebeu os fundos, mas agora precisa devolver parte ou todo o valor. Refunds são comuns no comércio do dia a dia: um produto devolvido, uma reserva cancelada ou um erro de cobrança. Eles podem ser integrais (o valor total) ou parciais (apenas parte do pagamento). Dependendo do tipo de transação, apenas um ou vários refunds podem ser possíveis.

Quando um refund é acionado, o sistema do lojista envia uma mensagem por meio do adquirente e da rede de cartões de volta ao emissor, instruindo-o a creditar a conta do cliente. Dependendo da rede e dos bancos envolvidos, esse processo pode levar de um a cinco dias úteis. E pode até demorar mais para o consumidor receber os fundos (pense no banco emissor ou no lojista demorando mais para processar uma solicitação).

Dependendo do gateway, um refund pode ser criado como uma transação separada ou como parte da organização pai dentro da ferramenta de gestão do lojista. Em alguns casos, refunds podem não estar vinculados a uma autorização pai. Podemos nos referir a esses casos como unreferenced refunds.

Embora simples do ponto de vista do cliente, refunds trazem um custo operacional para o lojista. A maioria dos adquirentes cobra pequenas taxas por refund, e, em muitos casos, as taxas da transação original não são reembolsadas. Refunds frequentes também podem impactar a reputação do lojista com adquirentes ou provedores de pagamento.

Chargebacks

O chargeback é o pior cenário na vida de uma transação. Ele ocorre quando o emissor reverte à força um pagamento após uma disputa do cliente. Veja como isso normalmente acontece: o titular do cartão percebe uma cobrança desconhecida ou problemática e entra em contato com seu banco para contestá-la. O emissor investiga e, se a reclamação parecer válida, retira os fundos do adquirente do lojista: que, por sua vez, debita a conta do lojista.

Os motivos para chargebacks variam:

- Fraude ou uso não autorizado de um cartão

- Produtos não recebidos ou serviços não entregues

- Itens não conforme descritos

- Cobrança duplicada ou erros técnicos

- Refunds prometidos, mas nunca recebidos

Para os lojistas, um chargeback é tanto uma perda de fundos quanto um possível sinal de experiência ruim do cliente ou exposição a fraude. Cada chargeback também vem com taxas administrativas. Se o lojista acreditar que a disputa é injusta, ele pode contestá-la. Isso envolve enviar evidências (como confirmações de entrega, recibos ou correspondências) para provar que a transação era legítima. No entanto, mesmo quando bem-sucedido, o representment exige tempo e esforço. Chargebacks repetidos podem resultar em penalidades ou inclusão em programas de monitoramento das bandeiras. Chargeback = nada bom. O melhor é resolver a disputa com o consumidor primeiro.

E então há os erros

Até os sistemas de pagamento mais cuidadosamente construídos às vezes falham. Nem toda transação chega à linha de chegada. Declines e erros fazem parte da vida cotidiana dos pagamentos — o atrito invisível por trás de "algo deu errado". Eles podem acontecer por centenas de motivos, desde algo tão inofensivo quanto um erro de digitação até algo tão sério quanto suspeita de fraude.

Para os lojistas, esses momentos são frustrantes; para os clientes, são apenas confusos. Os principais culpados:

- Fundos insuficientes (≈ 30–40 % dos declines) — o motivo mais simples e humano

- Regras de risco ou fraude do emissor (≈ 25 %) — os bancos bloqueiam o que parece suspeito, especialmente transações cross-border ou unusually large

- Cartões expirados ou inativos (≈ 10 %) — ainda surpreendentemente comuns

- Erros técnicos (≈ 10 %) — indisponibilidades de rede, timeouts ou incompatibilidades de protocolo

- Credenciais incorretas (≈ 5–10 %) — CVV, código postal ou falha de 3-D Secure incorretos

Bons provedores mitigam isso por meio de retries inteligentes, tokenização de rede e roteamento inteligente. Até mesmo uma melhoria de dois pontos na taxa de aprovação pode significar milhões em receita adicional para grandes lojistas. Os declines nunca desaparecerão, mas entender por que acontecem ajuda os lojistas a corrigir o que está sob seu controle — e parar de culpar o que não está. Vamos ver por que eles acontecem e como normalmente são classificados.

Hard Declines

Um hard decline significa que o emissor — o banco do cliente — recusou a transação de forma definitiva, e nenhum retry ajudará. Motivos comuns incluem:

- Fundos insuficientes ou limite de crédito excedido

- Cartão expirado.

- Número de cartão inválido (PAN digitado incorretamente ou desatualizado)

- Cartão perdido ou roubado

- Cartão restrito (não habilitado para certas regiões, moedas ou categorias de lojista)

Quando isso acontece, a autorização falha imediatamente. O lojista pode exibir uma mensagem de erro amigável, mas tentar novamente não vai resolver — o cliente precisa usar outro método de pagamento. Muitos hard declines podem ser evitados a montante ao detectar erros óbvios de entrada: número de cartão com tamanho incorreto, CVV inválido ou cartões expirados.

Soft Declines

Um soft decline é diferente. O emissor recusa temporariamente a transação, mas um retry pode funcionar. Eles geralmente estão ligados à autenticação ou a problemas temporários de rede, como:

- Falha ou timeout na autenticação 3D Secure

- Sistema do emissor indisponível

- Erro temporário de roteamento ou do adquirente

- Limite diário excedido ou padrão de gastos incomum

Nesses casos, o gateway pode tentar novamente automaticamente ou solicitar que o cliente tente de novo. Soft declines são comuns em e-commerce, onde vários sistemas e redes precisam permanecer sincronizados.

Declines Relacionados a Fraude

Depois há declines acionados por sistemas de prevenção a fraude — do lado do emissor, do adquirente ou do lojista. Exemplos incluem:

- Localização incomum ou fingerprint do dispositivo

- Várias tentativas malsucedidas de CVV ou 3D Secure

- Limites de velocity (muitas transações em um curto período)

- Teste de cartão por bots ou dados roubados

Os filtros de fraude estão constantemente se ajustando. Às vezes eles bloqueiam um comprador legítimo — um falso positivo. Encontrar o equilíbrio entre capturar fraude e permitir a passagem de clientes reais é um dos maiores desafios em pagamentos. Alguns provedores agora permitem que os lojistas ajustem suas próprias regras de risco para refinar esse equilíbrio.

Erros de Comunicação e Técnicos

Às vezes, o problema não é o cartão nem o cliente. Erros técnicos acontecem quando uma mensagem de transação falha ao trafegar corretamente — timeouts, dados malformados, indisponibilidades do adquirente ou incompatibilidades de protocolo.

Os gateways normalmente lidam com isso tentando novamente ou enfileirando transações para envio posterior. A maioria é resolvida rapidamente, mas, se o erro ocorrer durante a autorização, o pagamento simplesmente falha. Para lojistas e PSPs, esse é o pior cenário — receita perdida sem um culpado claro. Em casos graves, essas indisponibilidades podem até gerar penalidades ou reivindicações de service-credit contra a parte responsável.

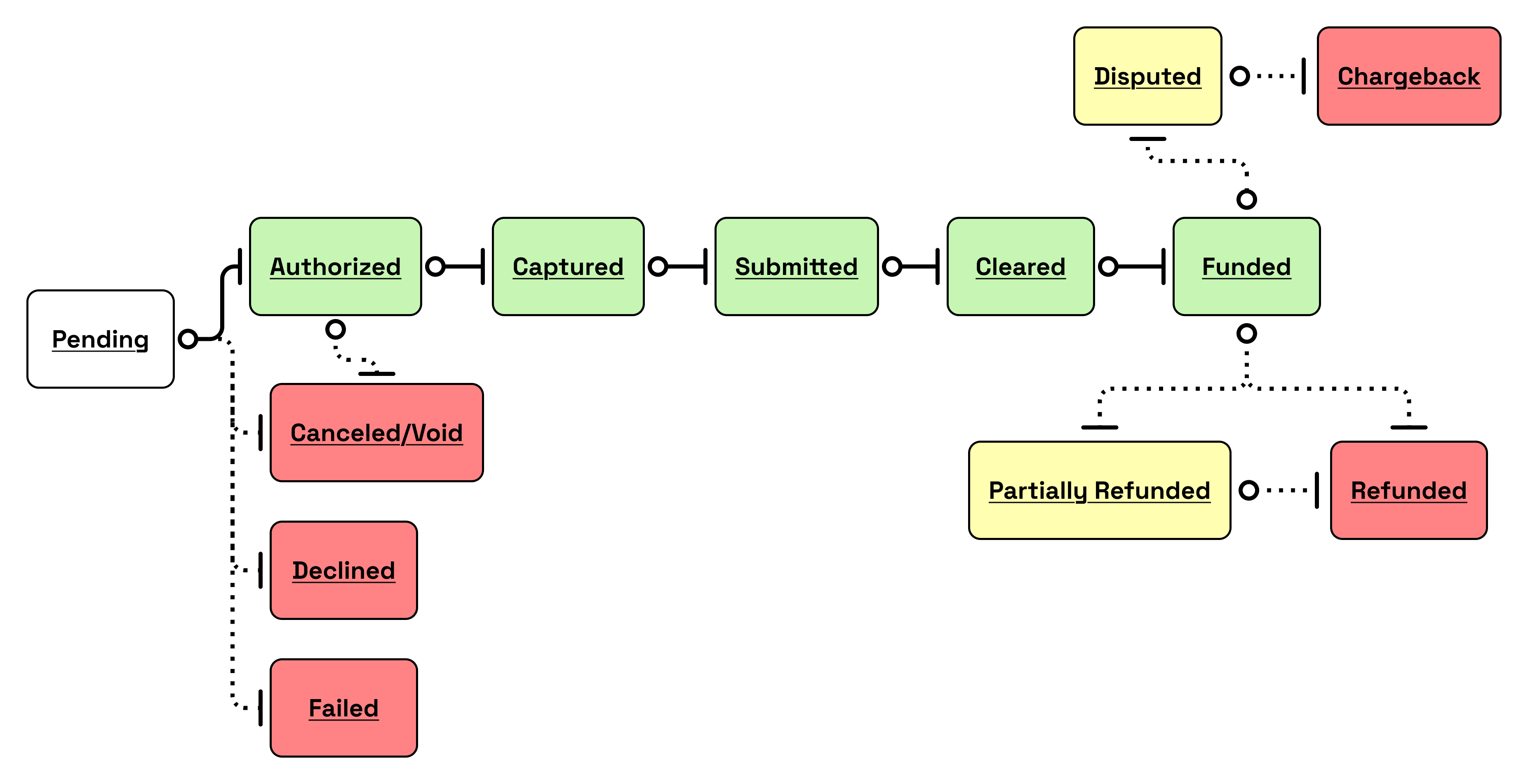

Status das transações

Todo pagamento que você faz ou processa passa por uma série de status. São instantâneos de onde aquela transação está atualmente em sua jornada.

Esses status ajudam lojistas, gateways e adquirentes a acompanhar o progresso, detectar problemas e reconciliar fundos. Embora a vida completa de uma transação envolva autorizações, Captures, refunds e chargebacks, esses status representam os pontos de verificação ao longo do caminho. Esses status podem diferir dependendo do gateway ou do provedor de serviço. Para facilitar, tentei resumir os status que existem na tabela abaixo e seu fluxo.

| Status | Descrição | Significado no fluxo |

|---|---|---|

| Pending | A transação acabou de ser criada — seja por um usuário, um terminal POS ou uma chamada de API. É a primeira etapa, muitas vezes durando apenas alguns segundos antes de avançar. | Pense nisso como "pagamento solicitado". Nada foi confirmado ainda. |

| Authorized | O emissor aprovou o pagamento, e os fundos estão reservados na conta do titular do cartão. O lojista ainda precisa fazer o Capture do valor para realmente receber o dinheiro. | A transação foi bem-sucedida do ponto de vista do cliente, mas ainda não foi finalizada. |

| Cancelled / Void | A transação foi cancelada antes do Capture. Nenhum fundo foi movimentado, e a retenção da autorização foi liberada. | Frequentemente usado para pedidos cancelados ou transações duplicadas detectadas cedo. |

| Declined | O adquirente ou o emissor rejeitou a transação. Nenhuma reserva ou transferência de fundos ocorreu. | O cliente pode precisar tentar outro cartão ou método de pagamento. |

| Failed | A transação não foi concluída devido a um problema técnico — talvez um timeout, falha de rede ou formato de mensagem inválido. | Nenhuma resposta de autorização foi recebida; trata-se de um erro de processamento, não de uma recusa financeira. |

| Captured | O lojista confirmou a transação, e o valor especificado está sendo processado para Settlement. | O dinheiro está efetivamente comprometido e será movimentado durante o próximo ciclo de clearing. |

| Submitted | A transação foi repassada ao adquirente para clearing. Agora está na fila para ser processada pelas schemes. | Entre "Captured" e "Cleared". Útil para acompanhamento de reconciliação. |

| Cleared | O adquirente enviou a transação às schemes e está aguardando o Settlement final. (Status específico do planeta.) | A transação passou com sucesso pelo pipeline financeiro, mas ainda não foi paga. |

| Funded | O adquirente concluiu o pagamento para a conta bancária do lojista. (Status específico do planeta.) | O lojista recebeu os fundos — a etapa financeira final. |

| Partially Refunded | Apenas parte do valor capturado foi devolvida ao cliente. | Comum quando um lojista ajusta por itens devolvidos ou cancelamentos parciais. |

| Refunded | Todo o valor capturado foi devolvido ao cliente. | A transação está encerrada para ambos os lados; o lojista não retém mais os fundos. |

| Disputed | O titular do cartão contestou a transação, e uma investigação está em andamento. | O valor pode ser temporariamente retido até que a disputa seja resolvida. |

| Chargeback | A disputa foi resolvida a favor do titular do cartão, e os fundos foram devolvidos à sua conta. | Um refund forçado foi processado |

Phuuu... se você chegou até aqui, parabéns. Entender status provavelmente é um dos maiores desafios quando se quer entender pagamentos.