Uma Breve História dos Pagamentos Eletrônicos

Antes de cartões, chips e toques no celular, havia o escambo. As pessoas trocavam o que tinham pelo que precisavam: grãos por ferramentas, sal por tecido, gado por trabalho. Funcionava bem em pequenas comunidades, mas imagine tentar pagar seu barbeiro com duas galinhas. O escambo dependia da coincidência: encontrar alguém que quisesse exatamente o que você tinha e que possuísse exatamente o que você queria. Com o tempo, as pessoas perceberam que o valor em si podia ser representado por algo portátil e confiável.

E foi então que o dinheiro apareceu. No início, era qualquer coisa que todos concordassem que tinha valor: conchas, pedaços de cobre ou pedras polidas. Mas, por volta do século VII a.C., algo notável aconteceu perto da costa da atual Turquia. Em Éfeso, os devotos de Ártemis começaram a usar pequenas peças estampadas de eletro — uma liga natural de ouro e prata — como tokens de valor. O reino vizinho da Lídia levou a ideia adiante. Eles cunharam moedas com a imagem de um leão, o símbolo real de poder, para garantir a autenticidade. Isso era mais do que um truque inteligente. Transformou o dinheiro em uma promessa: quem aceitasse aquela moeda podia confiar no seu valor.

Da Lídia, a cunhagem se espalhou como fogo. As cidades-estado gregas aperfeiçoaram os designs, Roma os industrializou, e impérios posteriores construíram suas economias sobre aqueles pequenos pedaços de metal. Até as moedas mais antigas da Índia e da Pérsia carregavam traços da mesma ideia — valor respaldado pela autoridade. As moedas chinesas se desenvolveram separadamente, mas o princípio era o mesmo: criar um pequeno objeto em que as pessoas pudessem confiar.

Séculos depois, comerciantes e governantes descobriram uma forma mais leve de dinheiro: papel. A China imperial já havia experimentado isso no século IX. Na Renascença, comerciantes europeus carregavam letras de câmbio manuscritas — basicamente IOUs – I Owe You's – que cruzavam fronteiras mais rápido do que carroças de prata jamais poderiam. O dinheiro já não era metal; era informação.

O próximo salto veio com os bancos e as moedas centrais. Nos séculos XVII e XVIII, os bancos emitiam notas lastreadas em reservas, e os governos estabeleceram moedas nacionais para unificar o comércio. A era industrial trouxe cheques, transferências telegráficas e câmaras de compensação... todos precursores mecânicos das transações digitais. Cada etapa tratava da mesma coisa: tornar a troca de valor mais rápida, mais segura e menos física.

Então, começou a era eletrônica.

Anos 1950 – O Nascimento do Cartão de Crédito

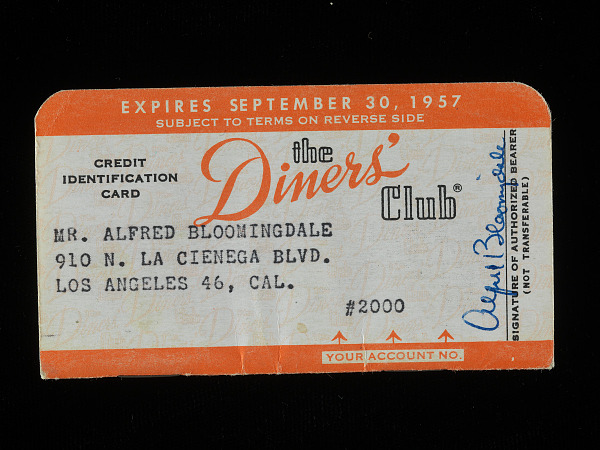

Em 1950, a Diners Club lançou algo que ninguém tinha visto antes: um cartão que não pagava na hora, mas depois. Era feito de papelão, aceito em apenas algumas dezenas de restaurantes e usado principalmente por empresários bem-vestidos que não queriam carregar dinheiro para o almoço. Em um ano, 20.000 pessoas haviam aderido. Pela primeira vez, pagar e gastar já não eram o mesmo momento. Você podia jantar hoje, assinar um comprovante e se preocupar com isso no mês seguinte.

Alguns anos depois, o Bank of America levou o conceito às massas. Em 1958, enviou pelo correio 60.000 BankAmericards não solicitados na Califórnia — uma jogada de marketing que causou caos, fraude e contas não pagas, mas também acendeu uma revolução. Esse cartão mais tarde se tornaria Visa. Em 1966, outros bancos quiseram participar, formando a Master Charge, a rede que evoluiria para Mastercard.

Para os consumidores, parecia mágica. Para os bancos, era uma corrida do ouro: crédito, dados e fidelidade, tudo em uma única peça de plástico. Nascia a ideia moderna de "conveniência financeira".

Anos 1960-70 – Indo para o Plástico e Indo para o Mundo

Se você acha que seu cartão Amex de metal ou de titânio parece sofisticado, lembre-se de que os primeiros "cartões" eram literalmente papel. Na década de 1960, o plástico assumiu o controle: mais resistente, mais limpo e mais fácil de imprimir em máquina. A produção em massa significava que milhões de pessoas finalmente podiam carregar um.

Mas o crescimento trouxe problemas. Fraudadores aprenderam a copiar números em relevo e assinaturas. Para reagir, engenheiros da IBM inventaram a tarja magnética no fim dos anos 1960: uma pequena faixa preta que podia armazenar dados criptografados da conta. Agora, máquinas, e não humanos, podiam verificar transações.

Essa era também introduziu o ATM, o caixa eletrônico. De repente, os bancos passaram a ter alcance 24 horas, e as pessoas podiam sacar dinheiro à noite sem ver um único atendente. Mais ou menos na mesma época, chegaram os primeiros terminais eletrônicos de POS. Antes disso, os lojistas usavam imprinters mecânicos (apelidados de "knuckle-busters") para fazer cópias em carbono dos números dos cartões.

No fim dos anos 70, os terminais podiam se conectar diretamente aos bancos por discagem. O que antes levava minutos de papelada agora levava segundos por uma linha telefônica. Cada pequeno avanço — cartões de plástico, tarjas magnéticas, aprovações eletrônicas — aproximou os pagamentos do que mais tarde chamaríamos de comércio digital.

Anos 1980-90 – O Amanhecer da Era Digital

À medida que os computadores ficaram mais rápidos, os pagamentos acompanharam. Os cartões de débito se juntaram aos cartões de crédito, vinculando-se diretamente às contas correntes. Pela primeira vez, as transações do dia a dia passaram do papel para o silício. Então veio a Internet. Em 1994, ocorreu a primeira compra online segura. Como contam as histórias, alguém comprou um CD do Sting. Muito anos 1994. Quatro anos depois, uma pequena empresa chamada PayPal apareceu, permitindo que as pessoas enviassem dinheiro por e-mail.

É difícil exagerar o quão revolucionário isso deve ter parecido. Até então, "pagamento online" significava digitar o cartão em um formulário da web e torcer para funcionar. O PayPal tornou isso instantâneo, ponto a ponto e global. Olhar para o design do PayPal de 1999 me lembra como as interfaces iniciais da web pareciam superlotadas e incertas. Ainda assim, elas prepararam o terreno para o boom de fintech que viria depois.

Enquanto isso, a fraude continuava impulsionando a inovação. Os bancos introduziram chips EMV (nomeados em homenagem a Europay, Mastercard, Visa) para substituir a tarja magnética, fácil de clonar. O novo sistema gerava criptogramas únicos para cada transação, e chip e PIN se tornaram o padrão europeu.

Por essa época, MOTO (Mail Order / Telephone Order) tornou-se o método preferido para pagamentos remotos. Antes de existirem sites e checkouts online, os clientes telefonavam ou enviavam por correio os dados do cartão aos lojistas, que os inseriam manualmente nos terminais. Era o canal original Card-Not-Present — o ancestral do e-commerce — e ainda é usado hoje em hotéis, agências de viagem e call centers. Como não há cartão nem cliente presente, as transações MOTO sempre carregaram maior risco de fraude. Elas também ficam fora de regras modernas como 3D Secure e Strong Customer Authentication (SCA), razão pela qual algumas configurações mais antigas ou híbridas de e-commerce ainda são processadas tecnicamente sob contratos MOTO para contornar esses requisitos. É conveniente, mas arriscado: sem autenticação, não há transferência de responsabilidade se ocorrer fraude.

À medida que a fraude em pagamentos remotos aumentava, os emissores buscaram uma forma simples de provar que o comprador realmente tinha o cartão em mãos. Surge o CVV — Card Verification Value. Introduzido pela primeira vez pela Mastercard em meados dos anos 1990, é o pequeno número de três ou quatro dígitos impresso no verso (ou na frente, no caso da Amex). O CVV não é armazenado na tarja magnética nem no chip; ele existe apenas no cartão, então, mesmo que um banco de dados com números de cartão seja roubado, o atacante não consegue fazer compras online facilmente. Foi uma pequena adição que se tornou uma das verificações de segurança mais eficazes em pagamentos card-not-present.

Anos 2000 – Pagamentos Online Seguros e Mobile

O início dos anos 2000 trouxe o 3D Secure (Verified by Visa, Mastercard SecureCode, etc.), adicionando uma etapa de autenticação aos pagamentos online com cartão. Os telefones celulares se tornaram dispositivos de pagamento, primeiro por meio de mensagens de texto e depois por aplicativos de smartphone. Para combater o aumento da fraude, o PCI DSS (Payment Card Industry Data Security Standard) foi estabelecido em 2004, definindo como os dados de pagamento devem ser armazenados e transmitidos. Em 2024, a versão mais recente 4.0.1 foi lançada, dando continuidade a essa evolução.

No fim dos anos 2000, os pagamentos NFC sem contato permitiram que as pessoas pagassem simplesmente aproximando um cartão ou telefone. Carteiras digitais (PayPal, Alipay, WeChat Pay), aplicativos peer-to-peer (Venmo) e serviços buy-now-pay-later (Klarna, Afterpay) remodelaram o comportamento do consumidor. Em 2007, chegou o primeiro iPhone, mas foi só em 2014 que o Apple Pay foi lançado, seguido pelo Google Pay em 2018.

E então os reguladores entraram na conversa. A diretiva PSD2 da Europa, implementada por volta de 2018, tornou a autenticação de dois fatores obrigatória para a maioria dos pagamentos online. Atrito, talvez — mas necessário. Em troca, ela também abriu a porta para o Open Banking, permitindo que novos aplicativos movimentassem dinheiro diretamente entre contas. Para os consumidores, o checkout se tornou quase invisível. Pense no Uber: você nunca "paga", simplesmente acontece. Uma simples reserva no seu aplicativo, e seus fundos se movem. Não se trata apenas de tecnologia. Trata-se de remover todo vestígio de esforço do ato de pagar.

Anos 2020 – O Presente

Então veio uma pausa global. A pandemia de COVID-19 mudou a forma como compramos e pagamos. As lojas pararam de tocar em dinheiro. As pessoas passaram a aproximar cartões para tudo, e o e-commerce cresceu mais em meses do que havia crescido em anos. Os limites de pagamentos sem contato aumentaram, e até pequenos lojistas entraram na onda digital. Hoje, estamos vendo a ascensão dos pagamentos em tempo real (transferências bancárias instantâneas), a experimentação com moedas digitais de bancos centrais e a marcha constante da biometria. A detecção de fraude agora roda em modelos de machine learning que conseguem avaliar uma transação mais rápido do que você pisca.

É um momento empolgante, estranho, um pouco assustador. Os pagamentos se tornaram um processo de fundo: sempre ativos, sempre observando, raramente falhando. E, ainda assim, o princípio não mudou desde aquelas primeiras moedas lídias: confiança. Cada avanço, do metal ao mobile, foi apenas mais uma forma de tornar essa confiança mais fácil de compartilhar. Quem sabe... uma sociedade totalmente sem dinheiro ou pagamentos baseados em alternativas pode estar logo ali na esquina.