Taxas & Distribuição de Fundos

Pergunte a qualquer lojista o que ele paga por pagamentos e ele provavelmente vai dar de ombros. Pode dizer "cerca de dois por cento", mas a verdade raramente é tão simples. Cada pagamento eletrônico envolve alguns participantes — cada um levando uma pequena fatia, em grande parte invisível — e o que sobra é o que o lojista finalmente recebe. Vamos destrinchar essa rede e acompanhar um único pagamento de €100 do bolso do cliente até a conta do lojista.

A Ilusão de Taxas Claras

A precificação de pagamentos parece simples no papel: "2,9 % por transação". Na prática, essa taxa é uma combinação de vários componentes — interchange, scheme, acquirer e, às vezes, taxas de gateway — reunidos em uma única cifra. É mensurável, sim, mas raramente transparente. A taxa real pode depender de coisas como:

- tipo de cartão (crédito, débito, premium, corporativo)

- canal da transação (na loja ou online)

- combinações de países (doméstico ou transfronteiriço)

- categoria de negócio do lojista.

Então, quando você lê "2,9 %", isso pode já incluir uma dúzia de microtaxas por baixo da superfície. O contrato de acquiring (próximo capítulo) explica como essas camadas são estruturadas — mas, por enquanto, pense nisso como uma conta de jantar dividida entre vários convidados, cada um pagando sua parte da refeição.

Os Que Cobram Taxas

Cada transação é um pequeno ecossistema de troca de valor. O issuer (o banco do consumidor) cobra uma taxa de interchange, geralmente em torno de 0,2 % – 0,3 % para débito e 0,3 % – 0,5 % para cartões de crédito na Europa. É a recompensa por assumir risco, gerenciar fraude e fornecer o cartão. A card network (Visa, Mastercard etc.) cobra uma taxa de scheme para encaminhar e regular a transação. É pequena — normalmente €0,02–€0,10 por transação, às vezes com uma fração adicional de um percentual para pagamentos transfronteiriços. O acquirer (banco do lojista ou PSP) fica com uma margem pelo processamento, cobertura de risco e settlement. Muitas vezes entre 0,2 % e 0,5 %, dependendo do volume, do risco e dos termos do contrato. O gateway normalmente cobra uma taxa fixa de autorização, como €0,05 por transação, e às vezes uma taxa mensal de plataforma ou custo extra por triagem antifraude. Somados, esses pedaços formam o que os lojistas chamam de Merchant Discount Rate (MDR) — o custo total de aceitação de cartões.

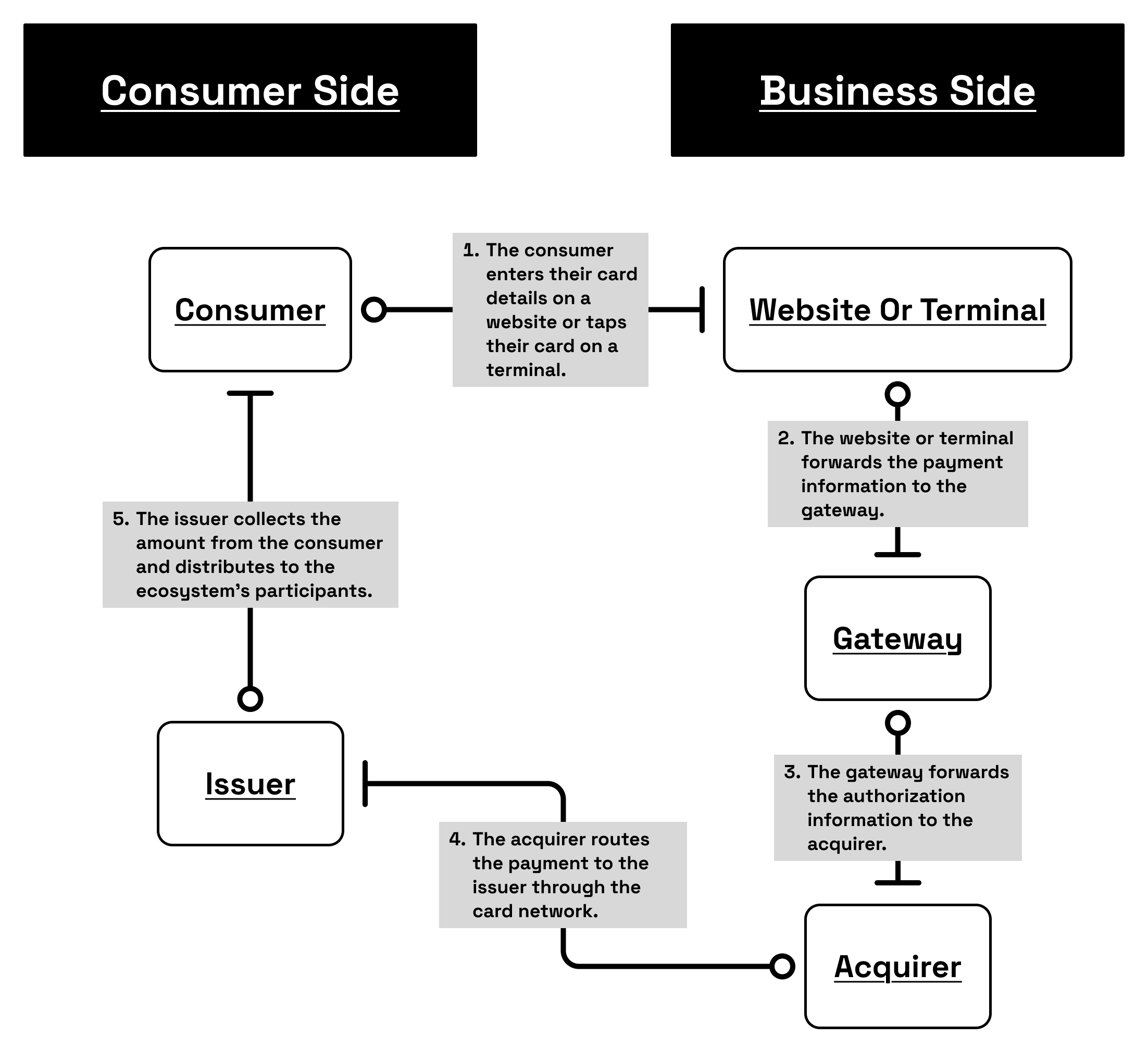

Vamos imaginar um cliente comprando um par de sapatos por €100,00, seja em uma loja online ou em um terminal físico. Parece instantâneo — um toque, um clique — mas, por trás desse pequeno gesto, uma cadeia de mensagens percorre vários sistemas em menos de um segundo.

- O cliente paga €100,00 — No momento em que o botão é pressionado no site de um lojista ou o cartão é aproximado em um terminal, o gateway assume o controle. Ele criptografa os dados de pagamento, os envolve em uma mensagem segura de autorização e os envia ao acquirer — o banco do lojista ou processador de pagamentos.

- O acquirer encaminha a solicitação — O acquirer não decide se a transação deve ser aprovada; ele simplesmente encaminha a autorização para a card network correta (Visa, Mastercard etc.). Pense no acquirer como o representante do lojista dentro dessa cadeia global.

- A card network a encaminha ao issuer — O issuer, o banco do cliente, verifica a solicitação: O cartão está ativo? Há fundos suficientes? O padrão parece normal? Se tudo estiver certo, ele envia uma aprovação de autorização de volta pela mesma cadeia — issuer → network → acquirer → gateway → lojista — tudo em cerca de 300 milissegundos.

- Os fundos ainda não foram transferidos — O que aconteceu até agora é uma promessa: o issuer reservou €100 na conta do cliente, aguardando o lojista fazer o capture mais tarde. Só durante o settlement (geralmente um a três dias úteis depois) o dinheiro de fato se move.

Agora, quando os €100 finalmente fluem do issuer para o acquirer, cada participante fica com sua parte:

- Issuer (o banco do cliente) fica com sua taxa de interchange — digamos 0,30 % (€0,30) — por fornecer crédito, gestão de risco e proteção contra fraude

- A card network cobra uma taxa de scheme, em torno de €0,10, para cobrir o custo de manter a infraestrutura global e as regras

- O acquirer deduz sua margem — normalmente 0,25 % (€0,25) — por processamento, conformidade e settlement

- O gateway ou PSP cobra uma taxa técnica fixa, muitas vezes €0,05, por operar as conexões de API, tokenização e painéis

| Component | Fee | Amount (€) |

|---|---|---|

| Consumer pays | – | €100.00 |

| Issuer (Interchange) | 0.30 % | 0.30 € |

| Scheme (Card Network) | – | 0.10 € |

| Acquirer (Margin) | 0.25 % | 0.25 € |

| Gateway (Fixed) | – | 0.05 € |

| Total fees | – | 0.70 € |

| Merchant receives | – | €99.30 |

Este detalhamento é um exemplo figurativo, destinado a ilustrar como as taxas são divididas, e não a definir um padrão fixo. Os custos reais variam muito conforme a região, o tipo de cartão e, especialmente, o setor. Em muitos setores de baixo risco, pagar cerca de 0,7 % em taxas totais é de fato um bom negócio — mas em áreas de maior risco, como entretenimento adulto, jogos de azar ou cripto, as taxas de processamento podem subir bastante, às vezes chegando a vários ou até dois dígitos percentuais. Os acquirers também costumam reter rolling reserves (por exemplo, 10 % da receita por 180 dias) como proteção adicional.

Então, embora o issuer tenha autorizado €100, o lojista recebe apenas €99,30 depois que todas as taxas são liquidadas. Esses números são exemplos médios — o custo real depende muito de quem você é e do que você vende. Grandes varejistas ou companhias aéreas podem negociar taxas menores por causa de seus altos volumes e baixo risco, enquanto setores menores ou de maior risco — como jogos de azar, viagens ou cripto — pagam mais. Isso se deve em parte ao Merchant Category Code (MCC), um identificador de quatro dígitos usado pelas networks para classificar tipos de negócio e aplicar a estrutura de taxas correspondente.

Mas Dinheiro em Espécie Também Não É Grátis

Dinheiro em espécie parece grátis porque nenhum extrato mostra uma linha para ele. Mas lidar com dinheiro também custa dinheiro — contar, reconciliar, depositar, segurar, até mesmo guardá-lo. Um supermercado que movimenta centenas de milhares em notas toda semana gasta horas de trabalho da equipe e muitas vezes paga taxas de depósito bancário ou custos de transporte blindado. E isso antes de considerar perdas — roubo, erros ou notas falsas. Quando você compara esses custos ocultos com uma taxa digital de 0,7 %, os cartões começam a parecer um bom negócio.