Point‑of‑Sale (POS) vs E‑Commerce (ECOM)

Quase todo pagamento pode ser colocado em uma de duas categorias: presencial ou remoto. No mundo dos pagamentos, chamamos isso de Point-of-Sale (POS) e E-Commerce (ECOM). Ambos têm o mesmo objetivo — transferir dinheiro do cliente para o lojista —, mas vivem em mundos muito diferentes. Um é tangível, cheio de terminais, recibos e pessoas reais. O outro é digital, construído com APIs, criptografia e código invisível.

Enquanto os pagamentos POS dependem de terminais físicos, chips seguros e redes de baixa latência que precisam ser extremamente confiáveis, o E-Commerce opera em um ambiente muito mais fluido, onde navegadores, APIs e padrões da web definem as regras. Vamos explorar como eles diferem e o que faz cada um funcionar.

POS (Card-Present)

Point-of-Sale, ou Card-Present (CP), abrange qualquer situação em que comprador e vendedor estão fisicamente juntos — e o cartão não está sendo processado por meio de um site ou app. Você insere um cartão, aproxima o telefone ou o relógio, e o pagamento parece instantâneo. Por trás desse movimento sem esforço, porém, há uma orquestra de certificações, chaves de criptografia e mensagens de rede trabalhando em milissegundos para confirmar que sim, seu latte realmente foi pago.

O hardware aqui é tão diverso quanto os próprios lojistas. Varejistas dependem de terminais de balcão que ficam presos a um caixa. Restaurantes preferem dispositivos com Wi-Fi ou Bluetooth que podem levar até a mesa. Entregadores e técnicos de serviço usam unidades POS móveis pareadas com smartphones. Alguns terminais incluem impressoras integradas; outros não, deixando os recibos para serem enviados por e-mail ou impressos em outro lugar. Mesmo dentro de uma única marca, os modelos variam muito — de telas sensíveis ao toque elegantes a teclados pesados que parecem ter sido projetados em outro século.

Depois há o SoftPOS, a mais recente aposta da indústria no minimalismo. Ele permite que lojistas aceitem pagamentos por aproximação diretamente em telefones Android — sem nenhum hardware extra. O Tap to Pay no iPhone leva a mesma ideia para o ecossistema da Apple. O resultado: menos cabos, menos terminais e um passo a mais em direção a experiências de pagamento que simplesmente acontecem.

Para ambientes maiores, como hotéis, restaurantes ou redes de varejo, sistemas POS integrados conectam os pagamentos ao negócio mais amplo. Eles se conectam a estoque, programas de fidelidade e sistemas de reserva para que, quando um garçom adiciona sobremesa ou um hóspede cobra uma bebida no quarto, os dados do pagamento cheguem automaticamente ao livro-razão correto.

Configurações sem atendimento — máquinas de venda automática, carregadores de EV, estacionamentos — operam de forma quase autônoma. Elas autenticam cartões localmente, se comunicam periodicamente com o adquirente e são projetadas para sobreviver a condições extremas, tanto ambientais quanto humanas.

Por trás dos terminais

Os lojistas raramente pensam nisso, mas todo terminal pertence a um ecossistema invisível chamado TMS — Terminal Management System. O TMS mantém toda a frota funcionando: enviando atualizações de software, patches de segurança, arquivos de parâmetros, logos e configurações do adquirente para milhares de dispositivos remotamente. Ele pode reiniciar, bloquear ou reatribuir terminais sem que ninguém toque no hardware. Sem ele, grandes lojistas afundariam em atualizações manuais toda vez que uma bandeira mudasse uma configuração ou um novo firmware fosse necessário.

Globalmente, alguns fabricantes dominam o mundo POS: Worldline (Ingenico), Verifone e PAX detêm a maior parte do mercado. Você encontrará os dispositivos deles em todos os lugares — de Zurique a Zanzibar — muitas vezes com a marca do adquirente do lojista. Os terminais clássicos da Ingenico praticamente se tornaram parte da estética moderna de compras: as pequenas telas monocromáticas, os botões levemente rangentes, a cruz vermelha universalmente temida para "DECLINED". Todo consumidor já viu isso. Poucos escaparam.

Em contraste, entrantes mais recentes como SumUp, Square ou Zettle reinventaram a aparência de um terminal — blocos brancos minimalistas com quase nenhum botão, quase brutalistas em sua simplicidade. Eles são pequenos o suficiente para caber no bolso, conectados por Bluetooth e projetados para lojistas que se importam com aparência tanto quanto com aceitação. Se o terminal Worldline (Ingenico) é um PC, o SumUp é o iPhone Air.

Só podemos esperar que o design POS acompanhe o restante da tecnologia de consumo. Os terminais têm sido as mesmas caixas cinzas por décadas; eles merecem um pouco de beleza. Eles deveriam parecer que pertencem ao presente.

E-Commerce (Card-Not-Present)

E-Commerce, muitas vezes chamado de Card-Not-Present (CNP), acontece quando comprador e vendedor não estão no mesmo lugar. Inclui compras online, pagamentos em app, assinaturas e até o pagamento de faturas por meio de um portal web. Se você está digitando, tocando ou clicando para pagar — isso é E-Commerce.

A escolha de pagamento nesse espaço explodiu. Cartões como Visa, Mastercard e Amex ainda dominam globalmente, mas carteiras digitais como PayPal, Apple Pay e Google Pay transformaram o checkout em uma experiência de dois toques. Métodos de pagamento locais também ganharam destaque: iDEAL nos Países Baixos, Sofort na Alemanha, Bancontact na Bélgica, Pix no Brasil e Twint na Suíça. Na Europa, Open Banking e trilhos account-to-account estão crescendo rapidamente, enquanto nos países nórdicos ou na região DACH, faturamento e opções de pagar depois continuam sendo pilares culturais.

Como não há cartão físico nem chip para verificar, o E-Commerce enfrenta uma tensão constante entre conveniência e segurança. Cada transação online é uma avaliação de risco acontecendo em milissegundos: isso parece ser o verdadeiro titular do cartão? Códigos CVV, 3D Secure, fingerprinting de dispositivo e scoring de fraude orientado por AI desempenham um papel nessa decisão silenciosa.

Para manter tudo funcionando sem problemas, as redes introduziram network tokens e serviços de account updater para que cartões armazenados permaneçam válidos mesmo quando são substituídos ou reemitidos — pequenas melhorias nos bastidores que podem elevar as taxas de aprovação em vários pontos percentuais.

MOTO (Mail Order / Telephone Order)

Antes de os pagamentos online se tornarem mainstream, Mail Order / Telephone Order (MOTO) era a forma original de comércio remoto. Os clientes compartilhavam os dados do cartão por telefone ou correio, e os lojistas os digitavam manualmente em um terminal ou interface de POS virtual. É um tipo de transação Card-Not-Present (CNP) — sem chip, sem aproximação e sem o cliente fisicamente presente —, mas ainda assim um fallback crucial para certos setores.

Hotéis, companhias aéreas, locadoras de veículos e call centers continuam dependendo de MOTO para cenários em que links de pagamento digital ou checkouts online não são práticos. Como o titular do cartão não está presente, as transações MOTO carregam maior risco de fraude e normalmente ficam fora dos requisitos de 3D Secure e Strong Customer Authentication (SCA). Os adquirentes, portanto, aplicam monitoramento de risco mais rigoroso e taxas de interchange ou processamento mais altas.

Tecnicamente, o MOTO é tratado pela mesma infraestrutura de acquiring do E-Commerce — o lojista simplesmente envia um "MOTO indicator" na mensagem de autorização para informar ao adquirente e ao emissor que os dados do cartão foram inseridos manualmente. É uma pequena sinalização, mas ela muda a forma como a transação é avaliada, autenticada e protegida.

Curiosamente, algumas transações de E-Commerce ainda são tecnicamente processadas em configurações MOTO, especialmente em ambientes de lojistas legados ou mistos. Isso acontece quando lojistas ou PSPs usam contratos antigos de lojista MOTO para processar pagamentos online, muitas vezes como uma solução alternativa para contornar o 3D Secure, que não se aplica a transações MOTO. Embora essa abordagem possa simplificar fluxos e melhorar a conversão, ela traz compensações: sem liability shift, maior exposição à fraude e possível não conformidade com mandatos regionais de autenticação como PSD2. É um lembrete de que nem todos os pagamentos "online" são construídos sobre trilhos modernos — alguns ainda passam pelos canais silenciosos do comércio de ontem.

Integrações típicas de E-Commerce disponíveis para lojistas

As plataformas modernas de E-Commerce oferecem aos lojistas várias formas de apresentar pagamentos aos seus clientes — cada uma equilibrando velocidade, segurança e controle de maneira um pouco diferente. Durante meus anos na Datatrans, ajudei a moldar exatamente essa camada: o tecido conectivo entre a experiência do lojista e a confiabilidade técnica.

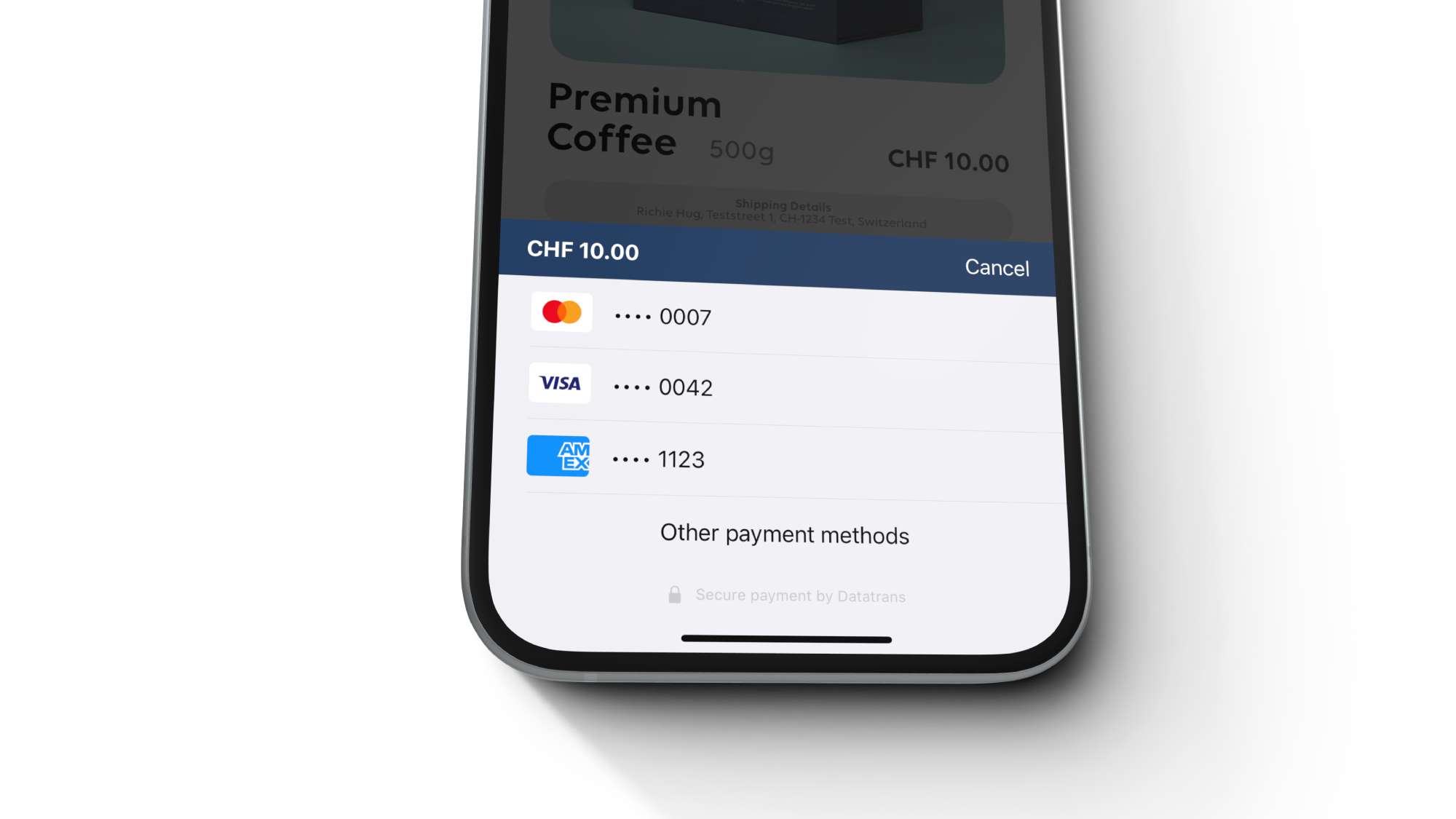

Hosted Payment Pages são o caminho mais simples. O cliente é redirecionado para uma página de checkout segura, hospedada pelo PSP, para concluir o pagamento e depois é automaticamente enviado de volta ao site do lojista. É a integração mais rápida e segura — ideal para entrar em produção rapidamente ou reduzir o escopo PCI. Alguns provedores oferecem uma solução hosted e um modo overlay: o primeiro abre uma página separada, o segundo sobrepõe o formulário ao site do lojista para que o usuário nunca sinta que saiu dele.

Secure iframes são a integração para lojistas que querem manter o formulário de pagamento dentro do próprio site; secure iframes oferecem uma opção híbrida. Os campos do cartão são tecnicamente hospedados pelo PSP, mas aparecem de forma integrada dentro do design do lojista. Parece nativo, mas os dados sensíveis nunca tocam os servidores do lojista, mantendo-o em conformidade com PCI. Essa abordagem exige mais esforço de desenvolvimento, mas oferece controle total de branding — perfeita para equipes digitais maduras que se importam com a experiência.

E, por fim, outro exemplo seriam os Mobile SDKs para iOS e Android: como o mobile commerce agora domina o tráfego, os PSPs fornecem SDKs nativos para incorporar pagamentos diretamente em apps. Eles cuidam de tudo, desde exibir as UIs dos métodos de pagamento até processar autorizações nos bastidores. Também oferecem suporte a uma lista crescente de métodos de pagamento — cartões, carteiras ou opções locais — sem que os lojistas precisem construir cada fluxo manualmente. É uma das tendências de integração que mais crescem, especialmente agora que restrições de plataforma como as regras de pagamento in-app da Apple estão ficando mais flexíveis.

Em todos os casos, o princípio é o mesmo: permitir que os lojistas escolham entre velocidade de configuração, nível de controle e profundidade de integração.

A linguagem dos pagamentos — Protocolos

Por trás de cada toque e clique existe uma conversa entre máquinas. Os sistemas de pagamento falam em protocolos — formatos padronizados de mensagens que permitem que bancos, terminais e redes se entendam.

O mais famoso é o ISO 8583, a espinha dorsal das transações com cartão no mundo todo. Ele define cada campo em uma solicitação de autorização: número do cartão, valor, moeda, ID do terminal, código de resposta — tudo empacotado em bitmaps estruturados que mudaram pouco desde os anos 1980.

Na Europa, muitos terminais POS (& até gateways online!) falam EP2, um protocolo nascido na Suíça e projetado para simplificar a certificação entre adquirentes e dispositivos. E, no mundo bancário mais amplo, uma nova geração de padrões como o ISO 20022 está surgindo — mais rica, baseada em XML e destinada a unificar pagamentos, clearing e reporting em um único formato global.

Não é glamouroso, mas esses protocolos são a razão pela qual um cartão emitido no México pode pagar um café em Zurique. Sem eles, cada transação seria um problema de tradução.

O desafio constante: manter-se atualizado

Um dos maiores desafios tanto para E-Commerce quanto para POS é manter tudo atualizado. Os pagamentos funcionam com inúmeros padrões e protocolos, todos evoluindo continuamente. Regulamentações como PSD2 na Europa e padrões de segurança como PCI DSS exigem atualizações e auditorias regulares. As tecnologias subjacentes também avançam rapidamente: novos algoritmos de criptografia, kernels contactless EMV atualizados, mudanças em fluxos de autenticação como 3D Secure 2 ou a migração de formatos de mensagem ISO 8583 mais antigos para ISO 20022.

Adicionar novos métodos de pagamento é outra tarefa constante. Para crescer internacionalmente, os lojistas muitas vezes precisam oferecer suporte a esquemas de pagamento regionais — Twint na Suíça, BLIK na Polônia, PIX no Brasil ou UPI na Índia. Cada um vem com seus próprios formatos de mensagem, moedas e peculiaridades operacionais. Mesmo dentro dos sistemas de cartão existentes, novos campos de dados são introduzidos para tornar os pagamentos mais rápidos e seguros, como indicadores de card-on-file e network tokens que melhoram as taxas de aprovação para pagamentos recorrentes ou com credenciais armazenadas.

O que pode parecer um simples toque ou clique na superfície esconde um mundo de coordenação invisível e evolução constante. Permanecer em conformidade, seguro e competitivo significa se adaptar continuamente a novas tecnologias, regras e expectativas dos clientes. E-Commerce e POS são dois lados da mesma moeda. Um existe inteiramente no reino digital, o outro no mundo físico. Ainda assim, ambos compartilham o mesmo objetivo: tornar o pagamento fácil, seguro e confiável. Entender como cada canal funciona — e quão rapidamente ambos estão evoluindo — é essencial para qualquer pessoa que queira entender o verdadeiro motor por trás do comércio moderno.