Métodos de Pagamento Alternativos

Os cartões podem ser a forma de pagamento mais reconhecida, mas estão longe de ser a única. Em todo o mundo, as pessoas usam uma variedade incrível de métodos de pagamento — muitos desenvolvidos em torno de hábitos locais, regulamentações e tecnologia. Este guia explica os tipos mais comuns de forma resumida, dando o contexto por trás de como e por que as pessoas pagam de maneira diferente entre os mercados.

Para um diretório completo de métodos de pagamento e seus detalhes, confira o Métodos de pagamento completo.

Carteiras Digitais

Carteiras digitais como Apple Pay, Google Pay e Samsung Pay pegam o cartão tradicional e o virtualizam dentro do seu telefone. Em vez de apresentar seu cartão físico, seu dispositivo cria uma versão tokenizada que é usada para autorizar pagamentos.

Essa abordagem não apenas melhora a segurança, mas também muda completamente a experiência. Uma impressão digital ou leitura facial substitui seu PIN ou assinatura, e suas credenciais nunca saem do dispositivo. Nos bastidores, Apple e Google trabalham com as redes de cartões para garantir que a mesma infraestrutura processe essas transações tokenizadas como pagamentos normais com cartão. Para muitos consumidores, as carteiras digitais agora são a forma preferida de pagar: rápida, segura e sem contato, tanto online quanto na loja. Honestamente, é a minha forma preferida de pagar. Não consigo imaginar um mundo sem encostar no meu telefone todos os dias.

Carteiras Locais

Depois, há as carteiras locais, que dominam regiões específicas. Pense em TWINT na Suíça, MobilePay na Dinamarca, Vipps na Noruega, WeChat Pay e Alipay na China. Diferentemente das carteiras globais, esses aplicativos geralmente se conectam diretamente a contas bancárias locais, em vez de cartões. Os pagamentos passam por sistemas de compensação domésticos, muitas vezes instantaneamente e com taxas mínimas. Isso os torna altamente eficientes em seus mercados de origem.

Muitas dessas carteiras expandiram-se além dos pagamentos para mensagens, fidelidade ou transferências peer-to-peer, tornando-se efetivamente parte da vida diária. Em alguns países, um código QR no seu telefone é tudo o que você precisa para pagar por qualquer coisa, de uma corrida de táxi ao café da manhã.

Programas de Fidelidade e Recompensas

Nem todos os instrumentos de pagamento são puramente financeiros. Alguns vêm acompanhados de recompensas. Programas de fidelidade e cartões co-branded combinam pagamentos com incentivos como cashback, milhas aéreas ou pontos de compras. Embora possam não parecer "métodos de pagamento" no sentido mais estrito, eles influenciam como as pessoas escolhem pagar.

Redes de supermercados, companhias aéreas e até cafeterias operam ecossistemas de fidelidade que se conectam diretamente aos sistemas de pagamento. Alguns usam cartões físicos, enquanto outros vinculam as recompensas ao seu número de telefone ou ID digital. O objetivo é fazer com que pagar seja mais do que apenas uma transação — isso se torna parte de um relacionamento com a marca.

Faturas e Buy Now, Pay Later (BNPL)

Em países como Suíça, Alemanha e em toda a região nórdica, o faturamento continua sendo uma das formas mais tradicionais e duradouras de pagar. Em vez de ser cobrado imediatamente, os clientes recebem uma fatura após a compra e a quitam em até 30 dias. Esse método, profundamente enraizado nos hábitos locais de consumo, ainda é amplamente usado para compras online, serviços públicos e até saúde. Ele reflete uma norma cultural de confiança entre comprador e vendedor — a ideia de que o pagamento vem depois que o produto ou serviço é recebido.

Com base nessa ideia, serviços de Buy Now, Pay Later (BNPL) como Klarna, Afterpay e Twisto trouxeram o conceito para a era digital. Eles permitem que os compradores dividam os pagamentos em parcelas diretamente no checkout, enquanto o provedor de BNPL paga imediatamente o lojista integralmente. O resultado é uma espécie de sistema de crédito moderno sem a formalidade de um cartão de crédito — rápido, sem atrito e altamente atraente para consumidores mais jovens que valorizam flexibilidade e gratificação instantânea.

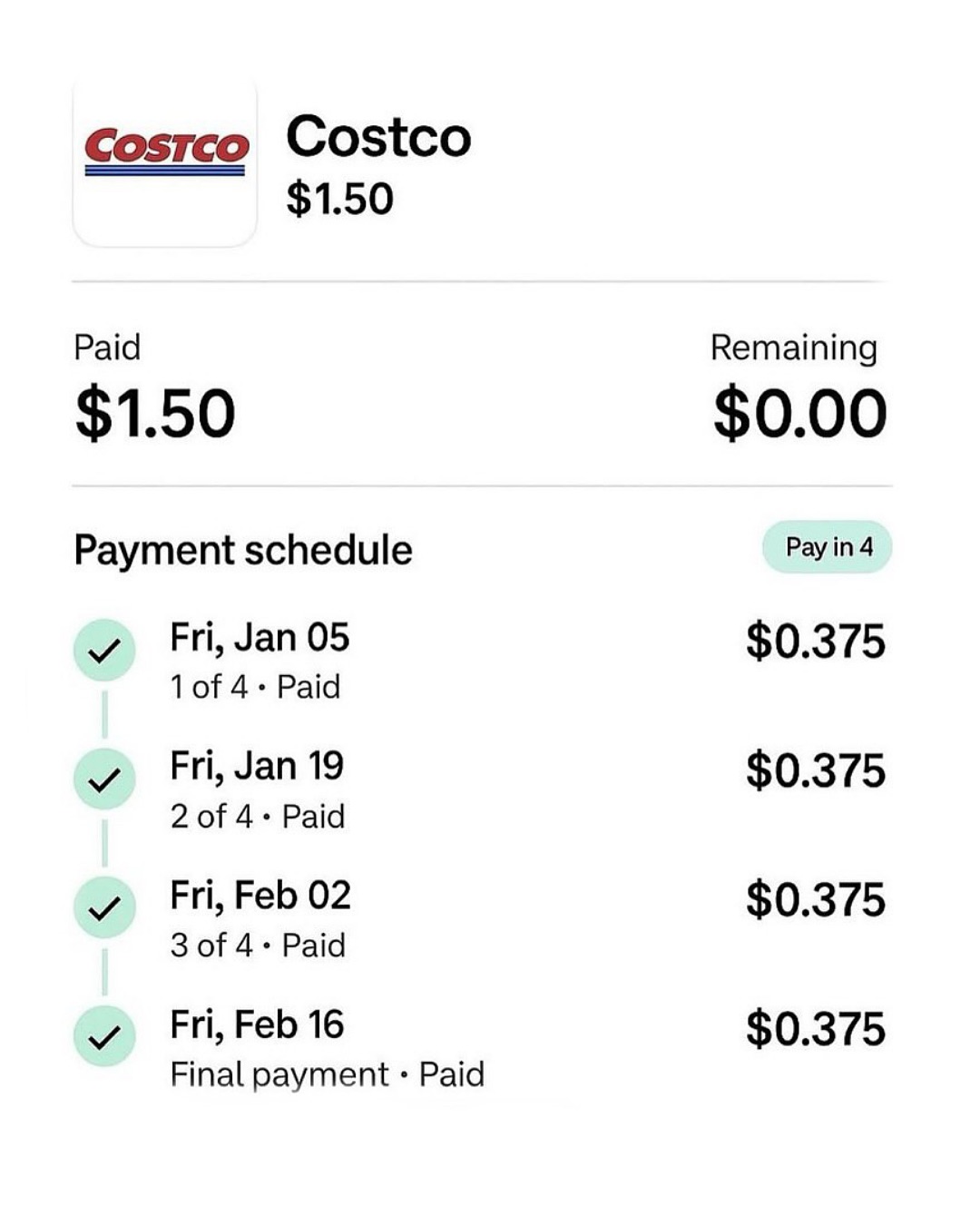

O alcance do BNPL cresceu tanto que agora aparece em lugares inesperados. A Costco, por exemplo, começou a aceitar compras via BNPL — e sim, alguém realmente teve que comprar um combo de cachorro-quente de US$ 1,50 e orgulhosamente pagou isso ao longo de três meses para o meme. É absurdo, mas também revelador: o pagamento diferido se tornou tão conveniente e normalizado que já não se trata de acessibilidade, mas de hábito. O que começou como um modelo de fatura baseado em confiança evoluiu para um ecossistema global de microcrédito, incorporado diretamente à experiência de checkout.

Ainda assim, essa conveniência tem um custo. Muitos consumidores jovens estão descobrindo que a mesma facilidade de dividir pagamentos pode levar silenciosamente a gastos excessivos e ao acúmulo de dívidas. Com vários planos de BNPL rodando em paralelo em diferentes aplicativos, torna-se surpreendentemente difícil acompanhar o que é devido e quando. Estudos em vários mercados mostraram taxas crescentes de inadimplência entre usuários de BNPL, sugerindo que o crédito fácil pode tornar a disciplina financeira mais difícil, não mais fácil. O que parece liberdade no checkout pode se transformar mais tarde em uma forma sutil de dependência financeira. Enfim, ainda sou um grande fã da Klarna e de seus serviços.

Cartões-Presente e Vouchers

Por fim, temos os cartões-presente e vouchers — muitas vezes subestimados, mas incrivelmente difundidos. Produtos como Paysafecard ou vouchers de compras pré-pagos permitem que os consumidores paguem online sem compartilhar dados bancários. Para os lojistas, eles ajudam a alcançar usuários sem conta bancária ou aqueles receosos de inserir dados de cartão online. Cartões-presente também servem como ferramentas de marketing e sistemas de pagamento closed-loop. Um varejista pode emitir um cartão-presente que funciona apenas em suas próprias lojas ou aplicativos, criando tanto conveniência para o cliente quanto fidelidade para a marca.

Os métodos de pagamento se diversificaram enormemente. Os cartões estabeleceram a base, as carteiras digitais redefiniram a conveniência, as carteiras locais incorporaram os pagamentos à cultura, os programas de fidelidade adicionaram emoção e novos modelos como BNPL e vouchers ampliaram a inclusão. Para os lojistas, oferecer a combinação certa de métodos já não é opcional — é essencial. Cada mercado tem seus favoritos, e entendê-los é fundamental para construir confiança e maximizar a conversão.