Phasen & Status von Transaktionen

Jede Zahlung folgt einer Reise. Was für einen Konsumenten sofort aussieht (diese schnelle „genehmigt“-Meldung auf einem Bildschirm), ist in Wirklichkeit eine Kette eng abgestimmter Schritte, die innerhalb weniger Sekunden zwischen mehreren Systemen ablaufen. Gehen wir zuerst den typischen Happy Flow durch, also den Fall, in dem alles gut geht.

Der Happy Flow

Alles beginnt, wenn ein Konsument eine Zahlung auslöst: entweder online oder an einem Terminal. Das System des Händlers oder das Payment Gateway sendet über den Acquirer und das Kartennetzwerk eine sichere Autorisierungsanfrage an den Issuer und stellt eine einfache, aber entscheidende Frage: Ist diese Karte gültig, sind genügend Mittel vorhanden und kann diese Karte autorisiert werden?

Wenn der Issuer genehmigt, ist die Transaktion autorisiert. In diesem Stadium werden die Mittel noch nicht übertragen. Sie werden lediglich auf dem Konto des Kunden reserviert und warten darauf, dass der Händler sie später finalisiert. Dieser reservierte Zustand verhindert, dass dasselbe Geld zweimal ausgegeben wird.

Sobald der Händler die Bestellung bestätigt oder die Ware versendet, sendet er eine Capture-Anweisung. In manchen Fällen geschieht dieser Schritt automatisch, ohne Freigabe durch den Händler. Damit wird dem Acquirer mitgeteilt: „Ja, überweise das Geld jetzt“. Der Acquirer bündelt dann mehrere Captures und reicht sie während des Clearing bei den Kartennetzwerken ein.

Schliesslich erfolgt in der Settlement-Phase die eigentliche Übertragung der Mittel. Der Issuer sendet das Geld (abzüglich Gebühren) an den Acquirer, der dann den Händler auszahlt. Dies geschieht normalerweise innerhalb von ein bis drei Geschäftstagen, abhängig von der Settlement-Vereinbarung des Händlers.

In einer perfekten Welt würde jede Zahlung genau dort enden: Der Kunde ist zufrieden, der Händler wird bezahlt, und alle machen weiter. Aber Zahlungen sind nicht immer perfekt — manchmal werden sie storniert, zurückerstattet oder angefochten.

Wenn es nicht wie geplant läuft

Nicht jede Zahlung hat ein Happy End. Manchmal stornieren Kunden, Transaktionen schlagen fehl oder Wochen später entstehen Streitfälle. Im Zahlungsverkehr sind diese „bad flows“ genauso wichtig zu verstehen wie die guten. Sie zeigen, wie Risiko, Rückabwicklungen und Kundenschutz in der Praxis funktionieren. Schauen wir uns die drei häufigsten Ausnahmeflüsse an: Voids, Refunds und Chargebacks.

Voids / Stornierungen

Ein Void entsteht, wenn eine Transaktion vor dem Capture oder Settlement storniert wird. Man kann es sich als „Rückgängig machen“ einer Autorisierung vorstellen, die noch nicht in eine echte Geldübertragung übergegangen ist.

Zum Beispiel könnte ein Kunde eine Bestellung direkt nach dem Absenden stornieren, oder ein Händler bemerkt eine doppelte Transaktion. In solchen Fällen kann der Händler statt einer Rückerstattung (bei der Geld zurückfliesst und einige Tage dauert) die Autorisierung voiden.

Da die Mittel nur reserviert und nie tatsächlich bewegt wurden, hebt ein Void einfach die Sperre auf dem Konto des Kunden auf. Das verfügbare Guthaben des Karteninhabers kehrt normalerweise innerhalb von ein bis zwei Tagen wieder zum Normalzustand zurück (oder sofort, das hängt von der Bank des Konsumenten ab!), und es fallen keine Gebühren ausser den ursprünglichen Autorisierungskosten an. Kurz gesagt: Ein Void ist eine saubere Rückabwicklung: schnell, effizient und für die meisten Kunden unsichtbar.

Refunds

Ein Refund erfolgt, nachdem eine Transaktion gecaptured und gesettelt wurde. Das bedeutet, dass der Händler die Mittel bereits erhalten hat, nun aber einen Teil oder alles davon zurückgeben muss. Refunds sind im Alltagshandel üblich: ein zurückgegebenes Produkt, eine stornierte Buchung oder ein Abrechnungsfehler. Sie können vollständig sein (der gesamte Betrag) oder teilweise (nur ein Teil der Zahlung). Je nach Transaktionstyp sind nur ein oder mehrere Refunds möglich.

Wenn ein Refund ausgelöst wird, sendet das System des Händlers über den Acquirer und das Kartennetzwerk eine Nachricht zurück an den Issuer und weist ihn an, das Konto des Kunden gutzuschreiben. Je nach Netzwerk und beteiligten Banken kann dieser Prozess zwischen einem und fünf Geschäftstagen dauern. Und es kann sogar länger dauern, bis der Konsument seine Mittel erhält (denken Sie an die ausstellende Bank oder den Händler, der länger braucht, um eine Anfrage zu verarbeiten).

Je nach Gateway kann ein Refund als separate Transaktion oder als Teil der übergeordneten Organisation innerhalb des Verwaltungstools des Händlers erstellt werden. In manchen Fällen sind Refunds nicht an eine übergeordnete Autorisierung gebunden. Wir können diese als unreferenced refunds bezeichnen.

Aus Sicht des Kunden ist ein Refund einfach, für den Händler bringt er jedoch gewisse Betriebskosten mit sich. Die meisten Acquirer verlangen kleine Gebühren pro Refund, und in vielen Fällen werden die ursprünglichen Transaktionsgebühren nicht erstattet. Häufige Refunds können sich auch auf den Ruf eines Händlers bei Acquirern oder Payment Providern auswirken.

Chargebacks

Der Chargeback ist das Worst-Case-Szenario im Leben einer Transaktion. Er tritt auf, wenn der Issuer eine Zahlung nach einem Kundenstreit zwangsweise rückgängig macht. So läuft es typischerweise ab: Ein Karteninhaber bemerkt eine unbekannte oder problematische Belastung und kontaktiert seine Bank, um sie anzufechten. Der Issuer prüft den Fall und zieht, wenn der Anspruch plausibel erscheint, die Mittel vom Acquirer des Händlers ab: Dieser belastet wiederum das Konto des Händlers.

Die Gründe für Chargebacks sind unterschiedlich:

- Betrug oder unbefugte Nutzung einer Karte

- Waren nicht erhalten oder Dienstleistungen nicht erbracht

- Artikel nicht wie beschrieben

- Doppelte Belastung oder technische Fehler

- Versprochene, aber nie erhaltene Refunds

Für Händler bedeutet ein Chargeback sowohl einen Mittelverlust als auch ein mögliches Signal für schlechte Kundenerfahrung oder Betrugsrisiko. Jeder Chargeback bringt zudem Verwaltungsgebühren mit sich. Wenn der Händler den Streitfall für unfair hält, kann er ihn anfechten. Dazu müssen Belege eingereicht werden (zum Beispiel Lieferbestätigungen, Quittungen oder Korrespondenz), um zu beweisen, dass die Transaktion legitim war. Selbst wenn dies erfolgreich ist, kostet die Representment Zeit und Aufwand. Wiederholte Chargebacks können zu Strafen oder zur Aufnahme in Monitoring-Programme der Kartensysteme führen. Chargeback = nicht gut. Am besten ist es, den Streitfall zuerst mit dem Konsumenten zu lösen.

Und dann gibt es noch Fehler

Selbst die sorgfältigsten Zahlungssysteme stolpern manchmal. Nicht jede Transaktion erreicht die Ziellinie. Declines und Fehler gehören zum täglichen Zahlungsleben — die unsichtbare Reibung hinter „etwas ist schiefgelaufen“. Sie können aus Hunderten von Gründen auftreten, von etwas so Harmlosen wie einem Tippfehler bis hin zu etwas so Schwerwiegendem wie vermutetem Betrug.

Für Händler sind diese Momente frustrierend; für Kunden sind sie einfach verwirrend. Die Hauptursachen:

- Unzureichende Mittel (≈ 30–40 % der Declines) — der einfachste und menschlichste Grund

- Issuer-Risiko- oder Betrugsregeln (≈ 25 %) — Banken blockieren, was verdächtig aussieht, insbesondere grenzüberschreitende oder ungewöhnlich hohe Transaktionen

- Abgelaufene oder inaktive Karten (≈ 10 %) — immer noch überraschend häufig

- Technische Fehler (≈ 10 %) — Netzwerkausfälle, Timeouts oder Protokollinkompatibilitäten

- Falsche Zugangsdaten (≈ 5–10 %) — falscher CVV, Postleitzahl oder 3-D Secure-Fehler

Gute Anbieter mindern dies durch intelligente Retries, Network Tokenization und intelligentes Routing. Selbst eine Verbesserung der Approval Rate um zwei Punkte kann für grosse Händler Millionen an zusätzlichem Umsatz bedeuten. Declines werden nie ganz verschwinden, aber wenn man versteht, warum sie auftreten, können Händler das beheben, was in ihrem Einflussbereich liegt — und aufhören, das zu beschuldigen, was es nicht ist. Schauen wir uns an, warum sie auftreten und wie sie typischerweise klassifiziert werden.

Hard Declines

Ein Hard Decline bedeutet, dass der Issuer — die Bank des Kunden — die Transaktion schlicht abgelehnt hat und kein Retry helfen wird. Häufige Gründe sind:

- Unzureichende Mittel oder überschrittenes Kreditlimit

- Abgelaufene Karte.

- Ungültige Kartennummer (falsch eingegebene oder veraltete PAN)

- Verlorene oder gestohlene Karte

- Eingeschränkte Karte (nicht für bestimmte Regionen, Währungen oder Händlerkategorien aktiviert)

Wenn das passiert, schlägt die Autorisierung sofort fehl. Der Händler kann eine freundliche Fehlermeldung anzeigen, aber ein erneuter Versuch wird das Problem nicht lösen — der Kunde muss eine andere Zahlungsmethode verwenden. Viele Hard Declines können vorgelagert verhindert werden, indem offensichtliche Eingabefehler erkannt werden: falsche Länge der Kartennummer, ungültiger CVV oder abgelaufene Karten.

Soft Declines

Ein Soft Decline ist anders. Der Issuer lehnt die Transaktion vorübergehend ab, aber ein Retry könnte erfolgreich sein. Diese sind oft mit Authentifizierung oder vorübergehenden Netzwerkproblemen verbunden, wie zum Beispiel:

- 3D Secure-Authentifizierungsfehler oder Timeout

- Issuer-System nicht verfügbar

- Vorübergehender Routing- oder Acquirer-Fehler

- Überschrittenes Tageslimit oder ungewöhnliches Ausgabeverhalten

In solchen Fällen kann das Gateway automatisch einen erneuten Versuch starten oder den Kunden auffordern, es nochmals zu versuchen. Soft Declines sind im E-Commerce häufig, wo mehrere Systeme und Netzwerke synchron bleiben müssen.

Betrugsbezogene Declines

Dann gibt es Declines, die durch Betrugspräventionssysteme ausgelöst werden — auf Issuer-Seite, Acquirer-Seite oder Händlerseite. Beispiele sind:

- Ungewöhnlicher Standort oder Geräte-Fingerprint

- Mehrere fehlgeschlagene CVV- oder 3D Secure-Versuche

- Velocity Limits (zu viele Transaktionen in kurzer Zeit)

- Kartentests durch Bots oder gestohlene Daten

Betrugsfilter werden ständig nachjustiert. Manchmal blockieren sie einen legitimen Käufer — ein False Positive. Die Balance zwischen Betrugserkennung und dem Durchlassen echter Kunden zu finden, ist eine der schwierigsten Herausforderungen im Zahlungsverkehr. Einige Anbieter erlauben Händlern inzwischen, ihre eigenen Risikoregeln anzupassen, um diese Balance feinzujustieren.

Kommunikations- und technische Fehler

Manchmal liegt das Problem überhaupt nicht an der Karte oder dem Kunden. Technische Fehler treten auf, wenn eine Transaktionsnachricht nicht korrekt übertragen wird — Timeouts, fehlerhafte Daten, Acquirer-Ausfälle oder Protokollinkompatibilitäten.

Gateways behandeln dies normalerweise, indem sie Transaktionen erneut versuchen oder für eine spätere Einreichung in eine Warteschlange stellen. Die meisten werden schnell behoben, aber wenn der Fehler während der Autorisierung auftritt, schlägt die Zahlung einfach fehl. Für Händler und PSPs ist das der Worst Case — Umsatzverlust ohne klaren Verursacher. In schweren Fällen können solche Ausfälle sogar Strafen oder Service-Credit-Ansprüche gegen die verantwortliche Partei auslösen.

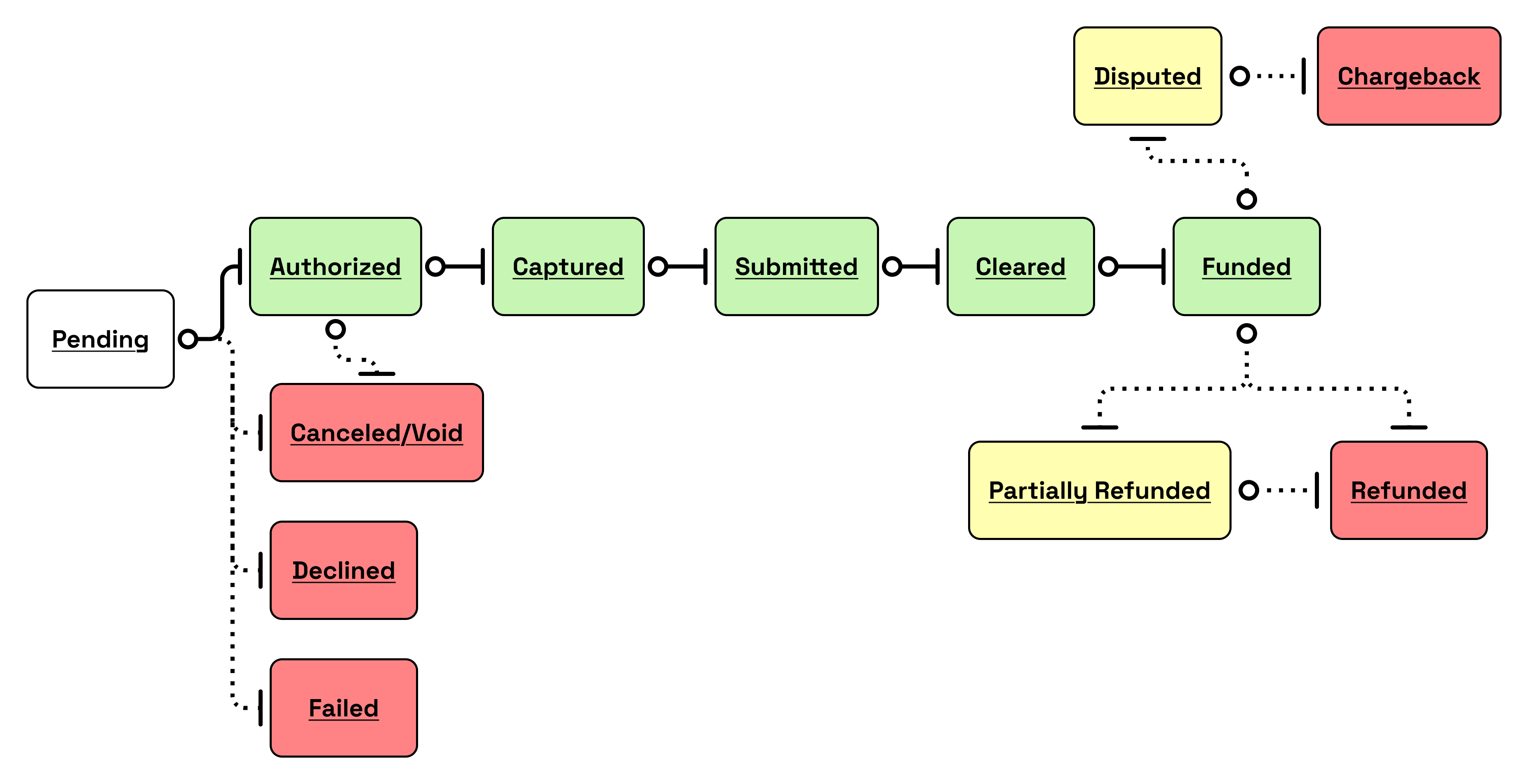

Transaktionsstatus

Jede Zahlung, die Sie tätigen oder verarbeiten, durchläuft eine Reihe von Status. Momentaufnahmen davon, wo diese Transaktion sich gerade auf ihrer Reise befindet.

Diese Status helfen Händlern, Gateways und Acquirern, den Fortschritt zu verfolgen, Probleme zu erkennen und Mittel abzugleichen. Während das gesamte Leben einer Transaktion Autorisierungen, Captures, Refunds und Chargebacks umfasst, stellen diese Status die Kontrollpunkte auf dem Weg dar. Diese Status können je nach Gateway oder Service Provider unterschiedlich sein. Um es einfach zu halten, habe ich versucht, die Status, die es gibt, mit der folgenden Tabelle und ihrem Ablauf zusammenzufassen.

| Status | Beschreibung | Bedeutung im Ablauf |

|---|---|---|

| Pending | Die Transaktion wurde gerade erstellt — entweder durch einen Benutzer, ein POS-Terminal oder einen API-Aufruf. Es ist die allererste Phase und dauert oft nur wenige Sekunden, bevor es weitergeht. | Man kann es als „Zahlung angefordert“ betrachten. Noch nichts wurde bestätigt. |

| Authorized | Der Issuer hat die Zahlung genehmigt, und die Mittel sind auf dem Konto des Karteninhabers reserviert. Der Händler muss den Betrag noch capturen, um das Geld tatsächlich zu erhalten. | Die Transaktion war aus Sicht des Kunden erfolgreich, ist aber noch nicht finalisiert. |

| Cancelled / Void | Die Transaktion wurde vor dem Capture storniert. Es wurden keine Mittel bewegt, und die Autorisierungssperre wurde aufgehoben. | Wird oft für stornierte Bestellungen oder früh erkannte doppelte Transaktionen verwendet. |

| Declined | Der Acquirer oder Issuer hat die Transaktion abgelehnt. Es fand weder eine Reservierung noch eine Übertragung von Mitteln statt. | Der Kunde muss möglicherweise eine andere Karte oder Zahlungsmethode verwenden. |

| Failed | Die Transaktion wurde aufgrund eines technischen Problems nicht abgeschlossen — vielleicht ein Timeout, ein Netzwerkausfall oder ein ungültiges Nachrichtenformat. | Es wurde keine Autorisierungsantwort empfangen; es handelt sich um einen Verarbeitungsfehler und nicht um eine finanzielle Ablehnung. |

| Captured | Der Händler hat die Transaktion bestätigt, und der angegebene Betrag wird für das Settlement verarbeitet. | Das Geld ist faktisch gebunden und wird während des nächsten Clearing-Zyklus übertragen. |

| Submitted | Die Transaktion wurde zur Verarbeitung an den Acquirer übergeben. Sie steht nun in der Warteschlange, um über die Schemes verarbeitet zu werden. | Zwischen „Captured“ und „Cleared“. Nützlich für das Reconciliation-Tracking. |

| Cleared | Der Acquirer hat die Transaktion an die Schemes gesendet und wartet auf das endgültige Settlement. (Planet-spezifischer Status.) | Die Transaktion hat die Finanzpipeline erfolgreich durchlaufen, ist aber noch nicht ausbezahlt. |

| Funded | Der Acquirer hat die Auszahlung auf das Bankkonto des Händlers abgeschlossen. (Planet-spezifischer Status.) | Der Händler hat die Mittel erhalten — die letzte finanzielle Phase. |

| Partially Refunded | Nur ein Teil des gecaptureten Betrags wurde an den Kunden zurückgegeben. | Häufig, wenn ein Händler Rücksendungen oder teilweise Stornierungen berücksichtigt. |

| Refunded | Der gesamte gecapturete Betrag wurde an den Kunden zurückgegeben. | Die Transaktion ist von beiden Seiten abgeschlossen; der Händler hält die Mittel nicht mehr. |

| Disputed | Der Karteninhaber hat die Transaktion angefochten, und eine Untersuchung läuft. | Der Betrag könnte vorübergehend zurückbehalten werden, bis der Streitfall gelöst ist. |

| Chargeback | Der Streitfall wurde zugunsten des Karteninhabers entschieden, und die Mittel wurden auf sein Konto zurückgebucht. | Eine erzwungene Rückerstattung wurde verarbeitet |

Phuuu... wenn Sie bis hierher gekommen sind, Glückwunsch. Status zu verstehen ist wahrscheinlich eine der grössten Herausforderungen, wenn man Zahlungen verstehen will.