Gebühren & Fondsverteilung

Fragen Sie einen beliebigen Händler, was er für Zahlungen bezahlt, und er wird wahrscheinlich mit den Schultern zucken. Er könnte sagen: "etwa zwei Prozent", aber die Wahrheit ist selten so einfach. Jede elektronische Zahlung umfasst eine Handvoll Akteure — jeder nimmt einen kleinen, meist unsichtbaren Anteil — und was übrig bleibt, ist das, was der Händler am Ende erhält. Lassen Sie uns dieses Geflecht entwirren und eine einzelne Zahlung über 100 € vom Portemonnaie des Kunden bis zum Konto des Händlers verfolgen.

Die Illusion klarer Gebühren

Die Preisgestaltung von Zahlungen sieht auf dem Papier einfach aus: "2.9 % pro Transaktion". In der Realität ist dieser Satz eine Mischung aus mehreren Komponenten — Interchange, Scheme, Acquirer und manchmal Gateway-Gebühren — die zu einer sauberen Zahl gebündelt werden. Messbar ist sie, ja, aber selten transparent. Die tatsächliche Gebühr kann von Dingen abhängen wie:

- Kartentyp (Kredit, Debit, Premium, Corporate)

- Transaktionskanal (im Geschäft oder online)

- Länderkombinationen (inländisch oder grenzüberschreitend)

- der Geschäftskategorie des Händlers.

Wenn Sie also "2.9 %" lesen, kann das unter der Oberfläche bereits ein Dutzend Mikrogebühren enthalten. Der Acquiring-Vertrag (nächstes Kapitel) erklärt, wie diese Schichten strukturiert sind — aber fürs Erste stellen Sie es sich wie eine Restaurantrechnung vor, die unter mehreren Gästen aufgeteilt wird, wobei jeder für seinen Teil der Mahlzeit bezahlt.

Die Gebührenerheber

Jede Transaktion ist ein kleines Ökosystem des Wertetauschs. Der Issuer (die Bank des Verbrauchers) erhebt eine Interchange-Gebühr, in Europa normalerweise etwa 0.2 % – 0.3 % für Debit- und 0.3 % – 0.5 % für Kreditkarten. Das ist ihre Belohnung dafür, dass sie das Risiko trägt, Betrug verwaltet und die Karte bereitstellt. Das Kartennetzwerk (Visa, Mastercard usw.) erhebt eine Scheme-Gebühr, um die Transaktion weiterzuleiten und zu regulieren. Sie ist klein — typischerweise 0.02 €–0.10 € pro Transaktion, manchmal mit einem zusätzlichen Bruchteil eines Prozents für grenzüberschreitende Zahlungen. Der Acquirer (die Bank des Händlers oder der PSP) behält eine Marge für Verarbeitung, Risikodeckung und Settlement. Oft zwischen 0.2 % und 0.5 %, abhängig von Volumen, Risiko und Vertragsbedingungen. Das Gateway erhebt üblicherweise eine feste Autorisierungsgebühr, etwa 0.05 € pro Transaktion, und manchmal eine monatliche Plattformgebühr oder zusätzliche Kosten für Fraud Screening. Zusammengenommen ergeben diese Anteile das, was Händler als Merchant Discount Rate (MDR) bezeichnen — die Gesamtkosten der Kartenakzeptanz.

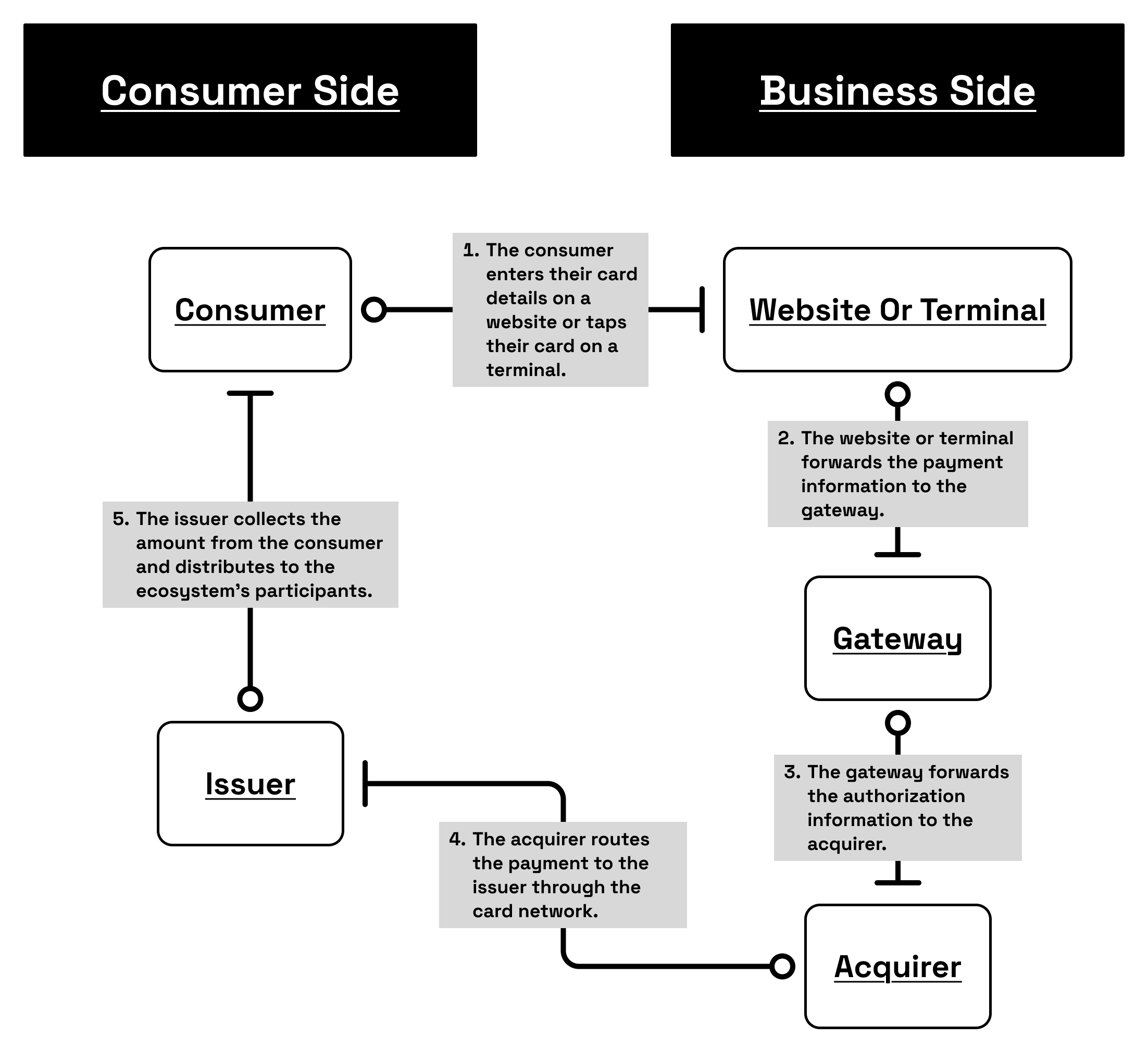

Stellen wir uns einen Kunden vor, der ein Paar Schuhe für 100.00 € kauft, entweder in einem Online-Shop oder an einem physischen Terminal. Es fühlt sich sofort an — ein Tap, ein Klick — aber hinter dieser kleinen Geste läuft eine Kette von Nachrichten in weniger als einer Sekunde durch mehrere Systeme.

- Der Kunde bezahlt 100.00 € — In dem Moment, in dem der Button auf der Website eines Händlers gedrückt oder die Karte an ein Terminal gehalten wird, übernimmt das Payment Gateway. Es verschlüsselt die Zahlungsdaten, verpackt sie in eine sichere Autorisierungsnachricht und sendet sie an den Acquirer — die Bank des Händlers oder den Zahlungsprozessor.

- Der Acquirer leitet die Anfrage weiter — Der Acquirer entscheidet nicht, ob die Transaktion durchgeht; er leitet die Autorisierung einfach an das richtige Kartennetzwerk (Visa, Mastercard usw.) weiter. Stellen Sie sich den Acquirer als Vertreter des Händlers innerhalb dieser globalen Kette vor.

- Das Kartennetzwerk leitet sie an den Issuer weiter — Der Issuer, die Bank des Kunden, prüft die Anfrage: Ist die Karte aktiv? Sind genügend Mittel vorhanden? Wirkt das Muster normal? Wenn alles in Ordnung ist, sendet es eine Autorisierungsfreigabe über dieselbe Kette zurück — Issuer → Netzwerk → Acquirer → Gateway → Händler — alles in ungefähr 300 Millisekunden.

- Die Gelder sind noch nicht übertragen — Was bisher passiert ist, ist ein Versprechen: Der Issuer hat 100 € auf dem Konto des Kunden reserviert und wartet darauf, dass der Händler sie später captured. Erst während des Settlement (normalerweise ein bis drei Geschäftstage später) bewegt sich das tatsächliche Geld.

Wenn die 100 € schliesslich vom Issuer zum Acquirer fliessen, nimmt jeder Beteiligte seinen Anteil:

- Issuer (die Bank des Kunden) behält seine Interchange-Gebühr — sagen wir 0.30 % (0.30 €) — für die Bereitstellung von Kredit, Risikomanagement und Betrugsschutz

- Das Kartennetzwerk erhebt eine Scheme-Gebühr, etwa 0.10 €, um die Kosten für die Aufrechterhaltung der globalen Rails und Regeln zu decken

- Der Acquirer zieht seine Marge ab — typischerweise 0.25 % (0.25 €) — für Verarbeitung, Compliance und Settlement

- Gateway oder PSP erhebt eine feste Technikgebühr, oft 0.05 €, für den Betrieb der API-Verbindungen, Tokenisierung und Dashboards

| Komponente | Gebühr | Betrag (€) |

|---|---|---|

| Verbraucher zahlt | – | 100.00 € |

| Issuer (Interchange) | 0.30 % | 0.30 € |

| Scheme (Kartennetzwerk) | – | 0.10 € |

| Acquirer (Marge) | 0.25 % | 0.25 € |

| Gateway (Fest) | – | 0.05 € |

| Gesamtgebühren | – | 0.70 € |

| Händler erhält | – | 99.30 € |

Diese Aufschlüsselung ist ein bildhaftes Beispiel, das zeigen soll, wie Gebühren aufgeteilt werden, und nicht einen festen Standard definiert. Die tatsächlichen Kosten variieren stark je nach Region, Kartentyp und insbesondere nach Branche. In vielen risikoarmen Sektoren sind Gesamtgebühren von etwa 0.7 % tatsächlich ein Schnäppchen — aber in risikoreicheren Bereichen wie Erwachsenenunterhaltung, Glücksspiel oder Krypto können die Verarbeitungskosten stark ansteigen und manchmal mehrere oder sogar zweistellige Prozentsätze erreichen. Acquirer halten oft auch Rolling Reserves zurück (z. B. 10 % des Umsatzes für 180 Tage) als zusätzlichen Schutz.

Obwohl der Issuer also 100 € autorisiert hat, erhält der Händler nach der Abrechnung aller Gebühren nur 99.30 €. Diese Zahlen sind Durchschnittsbeispiele — die tatsächlichen Kosten hängen stark davon ab, wer Sie sind und was Sie verkaufen. Grosse Einzelhändler oder Fluggesellschaften können aufgrund ihrer hohen Volumen und ihres geringen Risikos niedrigere Gebühren aushandeln, während kleinere oder risikoreichere Branchen — wie Glücksspiel, Reisen oder Krypto — mehr bezahlen. Das liegt teilweise an ihrem Merchant Category Code (MCC), einem vierstelligen Identifikator, der von Netzwerken verwendet wird, um Geschäftstypen zu klassifizieren und die entsprechende Gebührenstruktur anzuwenden.

Aber Bargeld ist auch nicht kostenlos

Bargeld fühlt sich kostenlos an, weil auf keinem Auszug eine Position dafür erscheint. Aber auch der Umgang mit Bargeld kostet Geld — zählen, abstimmen, einzahlen, versichern, sogar bewachen. Ein Supermarkt, der jede Woche Hunderttausende in Noten bewegt, verbringt Stunden mit Personalzeit und bezahlt oft Bankeinzahlungsgebühren oder Kosten für gepanzerten Transport. Und das noch bevor Sie Schwund einrechnen — Diebstahl, Fehler oder Falschgeld. Sobald Sie diese versteckten Kosten mit einer digitalen Gebühr von 0.7 % vergleichen, wirken Karten plötzlich wie ein Schnäppchen.