Eine Kurze Geschichte der Elektronischen Zahlungen

Vor Karten, Chips und Telefon-Taps gab es Tauschhandel. Menschen tauschten, was sie hatten, gegen das, was sie brauchten: Getreide gegen Werkzeuge, Salz gegen Stoff, Vieh gegen Arbeit. In kleinen Gemeinschaften funktionierte das gut, aber stellen Sie sich vor, Sie wollten Ihrem Barbier zwei Hühner als Bezahlung geben. Tauschhandel hing vom Zufall ab: jemanden zu finden, der genau das wollte, was Sie hatten, und der genau das besass, was Sie wollten. Schliesslich erkannten die Menschen, dass sich Wert selbst durch etwas Tragbares und Vertrauenswürdiges darstellen liess.

Und genau dann erschien Geld. Zuerst war es alles, was alle als wertvoll anerkannten: Muscheln, Kupferstücke oder polierte Steine. Doch um das 7. Jahrhundert v. Chr. geschah an der Küste der heutigen Türkei etwas Bemerkenswertes. In Ephesus begannen Anhänger von Artemis, kleine gestempelte Stücke aus Elektron – einer natürlichen Legierung aus Gold und Silber – als Wertmarken zu verwenden. Das nahegelegene lydische Königreich führte die Idee weiter. Es prägte Münzen mit dem Bild eines Löwen, dem königlichen Machtsymbol, um die Echtheit zu garantieren. Das war mehr als ein cleverer Trick. Es machte Geld zu einem Versprechen: Wer diese Münze annahm, konnte ihrem Wert vertrauen.

Von Lydien aus verbreitete sich das Münzwesen wie ein Lauffeuer. Griechische Stadtstaaten verfeinerten die Designs, Rom industrialisierte sie, und spätere Reiche bauten ihre Wirtschaft auf diesen kleinen Metallstücken auf. Selbst die frühesten Münzen Indiens und Persiens trugen Spuren derselben Idee – Wert, gestützt durch Autorität. Chinas Münzen entwickelten sich unabhängig, aber das Prinzip war dasselbe: ein kleines Objekt zu schaffen, dem Menschen vertrauen konnten.

Jahrhunderte später entdeckten Händler und Herrscher eine leichtere Form von Geld: Papier. Das kaiserliche China hatte damit bereits im 9. Jahrhundert experimentiert. In der Renaissance trugen europäische Händler handgeschriebene Wechsel – im Grunde Schuldscheine – über Grenzen hinweg, schneller als es Wagen voller Silber je konnten. Geld war nicht mehr Metall; es war Information.

Der nächste Sprung kam mit Banken und Zentralwährungen. Im 17. und 18. Jahrhundert gaben Banken durch Reserven gedeckte Banknoten aus, und Regierungen schufen nationale Währungen, um den Handel zu vereinheitlichen. Die industrielle Ära brachte Schecks, Telegrafenüberweisungen und Clearingstellen ... alles mechanische Vorläufer digitaler Transaktionen. Jede Phase drehte sich um dasselbe: den Austausch von Wert schneller, sicherer und weniger physisch zu machen.

Dann begann das elektronische Zeitalter.

1950er – Geburt der Kreditkarte

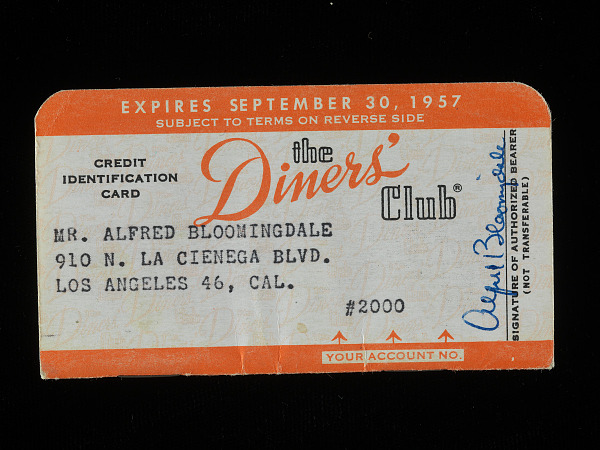

1950 brachte Diners Club etwas auf den Markt, das noch niemand zuvor gesehen hatte: eine Karte, die nicht sofort, sondern später bezahlte. Sie bestand aus Karton, wurde in nur wenigen Dutzend Restaurants akzeptiert und wurde vor allem von gut gekleideten Geschäftsleuten genutzt, die beim Mittagessen kein Bargeld mit sich tragen wollten. Innerhalb eines Jahres hatten sich 20.000 Menschen angemeldet. Zum ersten Mal waren Bezahlen und Ausgeben nicht mehr derselbe Moment. Man konnte heute essen gehen, einen Beleg unterschreiben und sich erst nächsten Monat darum kümmern.

Ein paar Jahre später brachte Bank of America das Konzept zu den Massen. 1958 verschickte sie in Kalifornien 60.000 unaufgeforderte BankAmericards – ein Marketingstunt, der Chaos, Betrug und unbezahlte Rechnungen verursachte, aber auch eine Revolution entfachte. Diese Karte wurde später zu Visa. Bis 1966 wollten andere Banken ebenfalls mitmachen und gründeten Master Charge, das Netzwerk, aus dem Mastercard hervorging.

Für Konsumenten fühlte es sich wie Magie an. Für Banken war es ein Goldrausch: Kredit, Daten und Loyalität, alles in einem Stück Plastik. Die moderne Idee der «finanziellen Bequemlichkeit» war geboren.

1960er-70er – Plastik wird Standard & global werden

Wenn Sie denken, Ihre metallene Amex- oder Titan-Karte wirke edel, denken Sie daran, dass die ersten «Karten» buchstäblich aus Papier waren. In den 1960er-Jahren setzte sich Plastik durch: robuster, sauberer und einfacher maschinell zu bedrucken. Durch die Massenproduktion konnten schliesslich Millionen von Menschen eine Karte mit sich tragen.

Doch mit dem Wachstum kamen Probleme. Betrüger lernten, geprägte Nummern und Unterschriften zu kopieren. Um sich zu wehren, erfanden IBM-Ingenieure Ende der 1960er-Jahre den Magnetstreifen: einen kleinen schwarzen Streifen, der verschlüsselte Kontodaten speichern konnte. Jetzt konnten Maschinen statt Menschen Transaktionen verifizieren.

Diese Ära brachte auch den Geldautomaten, den Automated Teller Machine. Plötzlich hatten Banken rund um die Uhr Reichweite, und Menschen konnten nachts Bargeld abheben, ohne einen einzigen Schalterbeamten zu sehen. Etwa zur gleichen Zeit kamen die ersten elektronischen POS-Terminals auf. Davor nutzten Händler mechanische Imprinter (Spitzname «knuckle-busters»), um Durchschläge von Kartennummern zu erstellen.

Bis Ende der 70er-Jahre konnten Terminals direkt über Dial-up mit Banken verbunden werden. Was früher Minuten an Papierarbeit dauerte, dauerte nun Sekunden über eine Telefonleitung. Jeder kleine Sprung – Plastikkarten, Magnetstreifen, elektronische Genehmigungen – brachte Zahlungen näher an das heran, was wir später digitalen Handel nennen würden.

1980er-90er – Der Beginn des digitalen Zeitalters

Als Computer schneller wurden, folgten die Zahlungen. Debitkarten kamen zu den Kreditkarten hinzu und verbanden sich direkt mit Girokonten. Zum ersten Mal wechselten alltägliche Transaktionen von Papier zu Silizium. Dann kam das Internet. 1994 fand der erste sichere Online-Kauf statt. Der Überlieferung nach kaufte jemand eine Sting-CD. So 1994. Vier Jahre später erschien ein kleines Unternehmen namens PayPal und ermöglichte es Menschen, Geld per E-Mail zu senden.

Es ist schwer zu übertreiben, wie revolutionär sich das angefühlt haben muss. Bis dahin bedeutete «Online-Zahlung», die Karte in ein Webformular einzugeben und zu hoffen, dass es funktionierte. PayPal machte es sofort, Peer-to-Peer und global. Wenn ich mir das Design von PayPal aus dem Jahr 1999 ansehe, erinnert es mich daran, wie überladen und unsicher frühe Weboberflächen wirkten. Dennoch legten sie den Grundstein für den späteren Fintech-Boom.

Währenddessen trieb Betrug die Innovation weiter voran. Banken führten EMV-Chips (benannt nach Europay, Mastercard, Visa) ein, um den leicht kopierbaren Magnetstreifen zu ersetzen. Das neue System erzeugte für jede Transaktion einzigartige Kryptogramme, und Chip-and-PIN wurde zum europäischen Standard.

Etwa zu dieser Zeit wurde MOTO (Mail Order / Telephone Order) zur bevorzugten Methode für Fernzahlungen. Bevor es Websites und Online-Checkouts gab, gaben Kunden ihre Kartendaten telefonisch oder per Post an Händler weiter, die sie manuell über Terminals eingaben. Das war der ursprüngliche Card-Not-Present-Kanal – der Vorläufer des E-Commerce – und er wird bis heute in Hotels, Reisebüros und Callcentern verwendet. Weil weder Karte noch Kunde anwesend sind, waren MOTO-Transaktionen immer mit höherem Betrugsrisiko verbunden. Sie liegen zudem ausserhalb moderner Regeln wie 3D Secure und Strong Customer Authentication (SCA), weshalb einige ältere oder hybride E-Commerce-Setups technisch immer noch unter MOTO-Verträgen verarbeitet werden, um diese Anforderungen zu umgehen. Es ist bequem, aber riskant: Keine Authentifizierung bedeutet keinen Haftungswechsel, wenn Betrug auftritt.

Als der Betrug bei Fernzahlungen zunahm, suchten Emittenten nach einer einfachen Möglichkeit, zu beweisen, dass ein Käufer die Karte tatsächlich in der Hand hatte. Hier kam der CVV ins Spiel – Card Verification Value. Er wurde Mitte der 1990er-Jahre erstmals von Mastercard eingeführt und ist die kleine drei- oder vierstellige Nummer auf der Rückseite (bei Amex auf der Vorderseite). Der CVV ist weder im Magnetstreifen noch im Chip gespeichert; er existiert nur auf der Karte. Selbst wenn also eine Datenbank mit Kartennummern gestohlen wird, kann der Angreifer nicht ohne Weiteres Online-Käufe tätigen. Es war eine kleine Ergänzung, die zu einer der wirksamsten Sicherheitsprüfungen bei Card-Not-Present-Zahlungen wurde.

2000er – Sichere Online-Zahlungen & Mobile

Die frühen 2000er-Jahre brachten 3D Secure (Verified by Visa, Mastercard SecureCode usw.) und fügten Online-Kartenzahlungen einen Authentifizierungsschritt hinzu. Mobiltelefone wurden zu Zahlungsgeräten, zuerst über Textnachrichten und dann über Smartphone-Apps. Um dem steigenden Betrug zu begegnen, wurde 2004 PCI DSS (Payment Card Industry Data Security Standard) eingeführt, der festlegte, wie Zahlungsdaten gespeichert und übertragen werden müssen. 2024 wurde die neueste Version 4.0.1 veröffentlicht und setzte diese Entwicklung fort.

Bis Ende der 2000er-Jahre ermöglichten kontaktlose NFC-Zahlungen das Bezahlen durch einfaches Antippen einer Karte oder eines Telefons. Digitale Wallets (PayPal, Alipay, WeChat Pay), Peer-to-Peer-Apps (Venmo) und Buy-now-pay-later-Dienste (Klarna, Afterpay) veränderten das Verhalten der Konsumenten. 2007 kam das erste iPhone auf den Markt, aber erst 2014 wurde Apple Pay eingeführt, gefolgt von Google Pay im Jahr 2018.

Und dann kamen die Regulierungsbehörden ins Spiel. Die europäische PSD2-Richtlinie, die um 2018 eingeführt wurde, machte Zwei-Faktor-Authentifizierung für die meisten Online-Zahlungen obligatorisch. Vielleicht eine Reibung – aber notwendig. Im Gegenzug öffnete sie auch die Tür für Open Banking und ermöglichte neuen Apps, Geld direkt zwischen Konten zu bewegen. Für Konsumenten wurde der Checkout nahezu unsichtbar. Denken Sie an Uber: Sie «bezahlen» nie, es passiert einfach. Eine einfache Buchung in Ihrer App, und Ihr Geld wird bewegt. Es geht nicht nur um Technologie. Es geht darum, jede Spur von Aufwand aus dem Akt des Bezahlens zu entfernen.

2020er – Die Gegenwart

Dann kam eine globale Pause. Die COVID-19-Pandemie veränderte, wie wir einkaufen und bezahlen. Geschäfte fassten kein Bargeld mehr an. Menschen tippten für alles Karten, und der E-Commerce wuchs in Monaten schneller als in Jahren. Die kontaktlosen Limits stiegen, und selbst kleine Händler schlossen sich der digitalen Welle an. Heute sehen wir den Aufstieg von Echtzeit-Zahlungen (sofortige Banküberweisungen), Experimente mit digitalen Zentralbankwährungen und den stetigen Vormarsch der Biometrie. Die Betrugserkennung läuft inzwischen auf Machine-Learning-Modellen, die eine Transaktion schneller bewerten können, als Sie blinzeln können.

Es ist eine aufregende, seltsame, leicht beängstigende Zeit. Zahlungen sind zu einem Hintergrundprozess geworden: immer aktiv, immer beobachtend, selten ausfallend. Und doch hat sich das Prinzip seit diesen frühen lydischen Münzen nicht geändert: Vertrauen. Jeder Fortschritt, von Metall bis Mobile, war nur eine weitere Möglichkeit, dieses Vertrauen leichter teilbar zu machen. Wer weiss ... eine vollständig bargeldlose Gesellschaft oder alternative-basierte Zahlungen könnten schon bald vor der Tür stehen.