Wichtige Themen Rund um Kartenzahlungen

Karten sind täuschend einfach. Man hält sie hin, steckt sie ein oder tippt eine Nummer ein, und der Rest passiert einfach. Doch hinter diesem Moment machen einige Mechanismen wiederkehrende Zahlungen, Trinkgeld und sogar Käufe in mehreren Raten möglich. Schauen wir uns einige davon an.

Tokenisierung — Kartendaten sicher aufbewahren

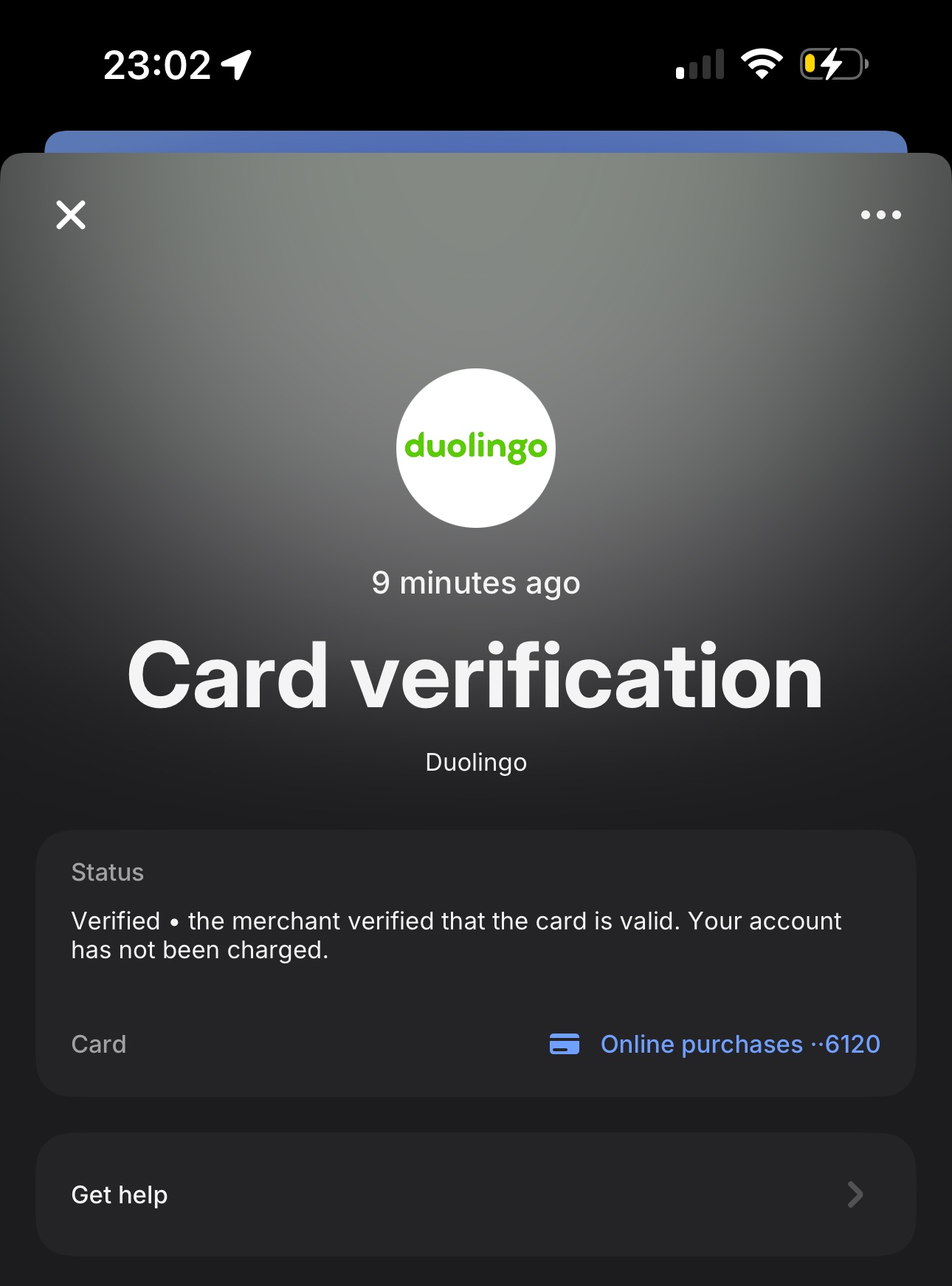

Wenn eine Karte für die spätere Verwendung gespeichert wird — etwa für ein Abonnement, wiederkehrende Abrechnung oder One-Click-Checkout — behält der Händler nicht tatsächlich die echte Kartennummer. Stattdessen wird sie durch ein Token ersetzt: eine eindeutige Kennung, die nur innerhalb dieser spezifischen Umgebung verwendet werden kann. Bevor sie dieses Token sicher speichern können, führen Händler oft eine Kartenverifizierung durch — eine kleine, temporäre Autorisierung, die bestätigt, dass die Karte gültig ist, bevor sie für die spätere Verwendung gespeichert wird.

Gateway- oder Service-Tokens, bereitgestellt von Payment Service Providern (PSPs) oder spezialisierten Sicherheitsfirmen wie PCI-Proxy.com, ermöglichen es Händlern, Kartendaten sicher zu verarbeiten, ohne sie jemals selbst zu speichern. Diese Unternehmen tokenisieren sensible Kartendetails in dem Moment, in dem sie erfasst werden, und geben eine sichere Referenz zurück — das Token —, die später für Zahlungen, Rückerstattungen oder Abonnementverlängerungen verwendet werden kann. Bei diesem Prozess wird tatsächlich keine Zahlung autorisiert; es ist ein Modell von „Tokenisierung als Service“, das ausschliesslich darauf ausgelegt ist, Händler aus dem PCI DSS-Umfang herauszuhalten und gleichzeitig Zahlungsflexibilität zu bewahren.

Tokens können aus verschiedenen Quellen stammen. Einige PSPs geben ihre eigenen proprietären Tokens aus und verwalten sie innerhalb ihres Gateways, was bedeutet, dass diese Tokens nur innerhalb dieses spezifischen Ökosystems verwendet werden können. Andere setzen auf unabhängige Tokenisierungsanbieter wie PCI-Proxy, die als neutrale Vermittler arbeiten. Diese Dienste können sich mit mehreren Acquirern oder PSPs verbinden und geben grösseren Händlern die Freiheit, Transaktionen über verschiedene Anbieter zu leiten und gleichzeitig die Compliance einzuhalten — und das alles, ohne jemals echte Kartendaten zu berühren.

Schliesslich erzeugen einige Issuer und Kartennetzwerke Post-Authorization-Tokens, die nach einer erfolgreichen Zahlung erstellt werden, um zukünftige Capture, Rückerstattungen oder wiederkehrende Belastungen zu ermöglichen, ohne die vollständige Kartennummer erneut einzugeben. Jeder Ansatz unterscheidet sich in Zeitpunkt und Eigentum, aber sie verfolgen alle denselben Zweck: Händlern zu ermöglichen, effizient zu arbeiten, während die Daten des Karteninhabers sicher abstrahiert, verschlüsselt und weit ausser Reichweite neugieriger Hände bleiben.

Network Tokens und Account Updater

Network Tokens gehen bei der Tokenisierung noch einen Schritt weiter, indem sie sie direkt in die Kartennetzwerke selbst verlagern. Statt dass ein PSP oder Händler ein Token erzeugt, gibt das Scheme (Visa, Mastercard, American Express usw.) es direkt aus und verknüpft es im Hintergrund mit der echten Karte. Das bedeutet, dass das Token nicht an einen einzelnen Händler oder ein einzelnes Gateway gebunden ist — es ist über mehrere PSPs hinweg portabel, die denselben Network-Tokenization-Framework unterstützen.

Der grösste Vorteil ist das automatische Lifecycle-Management. Wenn die physische Karte eines Kunden abläuft, verloren geht oder neu ausgestellt wird, bleibt das zugrunde liegende Token gültig. Das Kartennetzwerk ordnet das Token einfach der neuen PAN zu. Dadurch werden fehlgeschlagene Belastungen aufgrund veralteter Kartendaten verhindert — eine wichtige Ursache für Ablehnungen bei wiederkehrenden Zahlungen und Stored-Credential-Transaktionen.

Parallel zu Network Tokens arbeiten Account-Updater-Dienste. Das sind automatisierte Systeme, die von Issuern und Schemes betrieben werden und Acquirern oder PSPs mitteilen, wenn sich Kartendetails ändern. Statt dass der Händler beim nächsten Abrechnungszyklus einen Fehler wegen einer „abgelaufenen Karte“ entdeckt, erhält der PSP ein Update und aktualisiert die gespeicherten Daten proaktiv. In der Praxis ergänzen sich die beiden Systeme:

- Account Updater korrigiert Daten vor dem nächsten Abrechnungsversuch

- Network Tokenization beseitigt die Abhängigkeit von Kartenänderungen vollständig

Zusammen verbessern sie still und leise die Genehmigungsraten, reduzieren die Kundenabwanderung bei Abonnements und machen „Card on File“-Zahlungen deutlich widerstandsfähiger gegenüber Ereignissen aus der realen Welt wie Verlängerungen, Neuausstellungen und Kartenersatz. Das ist eher ein neueres Thema, und nicht viele PSPs bieten diese Funktionalität an.

Abonnements und gehostete wiederkehrende Zahlungen

Wiederkehrende Abrechnung mag einfach klingen — „dem Kunden jeden Monat etwas belasten“ —, aber sie verbirgt viel Logik: Wiederholungsversuche, Mahnwesen, fehlgeschlagene Verlängerungen und regulatorische Feinheiten wie SCA-Ausnahmen für wiederkehrende Transaktionen.

Einige Payment Provider, wie Stripe, bieten gehostete Abonnementsysteme an, die diesen gesamten Lebenszyklus verwalten. Sie übernehmen Planung, Wiederholungsversuche, Rechnungsstellung und sogar das Management des Kundenportals. Andere erwarten, dass Sie die Logik selbst aufbauen und nur APIs zum Speichern von Karten oder zum Auslösen von Belastungen bereitstellen.

Gehostete Abonnements vereinfachen die Compliance und reduzieren den Entwicklungsaufwand, bedeuten aber auch, dass man einen Teil der Kontrolle über Timing und Kommunikation abgibt. Für grössere Händler sind massgeschneiderte wiederkehrende Setups weiterhin sinnvoll — insbesondere wenn sie mit komplexen Rechnungs- oder Kontoverwaltungssystemen verbunden sind.

Bezahlen in „N Raten“ — Ratenzahlungen und lokale Traditionen

In einigen Märkten ist das Bezahlen in mehreren Raten keine Ausnahme; es ist die Norm. Das französische „paiement en 3 fois“ oder „4 fois“ ermöglicht es Kunden, einen Kauf direkt beim Checkout in gleich hohe Zahlungen aufzuteilen. Die erste Rate wird sofort belastet, der Rest automatisch nach dem vereinbarten Zeitplan.

In Mexiko unterstützen Banken und Schemes wie Visa und Mastercard „Meses sin Intereses“ — zinsfreie monatliche Raten, die oft von Händlern und Kartenausgebern beworben werden. Der Händler erhält die Zahlung im Voraus vom Acquirer, während der Issuer im Laufe der Zeit vom Verbraucher einzieht.

Diese Ratenzahlungsprodukte sind technisch gesehen Kartentransaktionen, folgen aber spezifischen Scheme-Regeln und lokaler Clearing-Logik. Für Kunden machen sie grössere Einkäufe handhabbar; für Händler erhöhen sie die Conversion — insbesondere bei hochpreisigen Waren.

Trinkgeld, Gratifikationen und Spenden

Bei Zahlungen geht es nicht immer um den exakten Preis eines Produkts. Viele Systeme enthalten einen optionalen Schritt, um Wertschätzung oder Grosszügigkeit auszudrücken.

Bei POS bedeutet das einen Trinkgeldbildschirm — einen festen Prozentsatz, eine Aufrundungsoption oder eine manuelle Eingabe vor der endgültigen Bestätigung. Die Hospitality- und Dienstleistungsbranche ist stark auf diese Abläufe angewiesen, die durch lokale Vorschriften definiert sind (in einigen Ländern dürfen Trinkgelder nicht vorab hinzugefügt werden oder müssen separat auf dem Beleg erscheinen).

Neben Trinkgeld treibt eine ähnliche Idee Spenden- und Aufrundungsprogramme an, bei denen Kunden einen kleinen Betrag hinzufügen können, um einen Zweck zu unterstützen. Aus technischer Sicht handelt es sich dabei meist um zusätzliche Autorisierungsbeträge oder separate Folgebelastungen, aber das Erlebnis wirkt nahtlos.

Ob es darum geht, guten Service zu belohnen oder ein soziales Projekt zu finanzieren: Trinkgeld und Spenden erinnern uns daran, dass nicht alle Zahlungen rein transaktional sind — manchmal sind sie emotional.