Alternative Zahlungsmethoden

Karten mögen die bekannteste Art zu bezahlen sein, aber sie sind bei weitem nicht die einzige. Auf der ganzen Welt nutzen Menschen eine unglaubliche Vielfalt an Zahlungsmethoden — viele davon sind auf lokale Gewohnheiten, Vorschriften und Technologie zugeschnitten. Dieser Leitfaden erklärt die gängigsten Arten kurz und bündig und gibt Ihnen den Kontext dafür, wie und warum Menschen in verschiedenen Märkten unterschiedlich bezahlen.

Für ein vollständiges Verzeichnis der Zahlungsmethoden und ihrer Details sehen Sie sich die vollständige Überblick über Zahlungsmethoden an.

Digitale Wallets

Digitale Wallets wie Apple Pay, Google Pay und Samsung Pay nehmen die traditionelle Karte und virtualisieren sie in Ihrem Telefon. Anstatt Ihre physische Karte vorzuzeigen, erstellt Ihr Gerät eine tokenisierte Version, die zur Autorisierung von Zahlungen verwendet wird.

Dieser Ansatz verbessert nicht nur die Sicherheit, sondern verändert auch das Erlebnis grundlegend. Ein Fingerabdruck oder ein Gesichtsscan ersetzt Ihre PIN oder Unterschrift, und Ihre Zugangsdaten verlassen das Gerät nie. Im Hintergrund arbeiten Apple und Google mit Kartennetzwerken zusammen, um sicherzustellen, dass dieselbe Infrastruktur diese tokenisierten Transaktionen wie reguläre Kartenzahlungen verarbeitet. Für viele Konsumenten sind digitale Wallets inzwischen die bevorzugte Art zu bezahlen: schnell, sicher und kontaktlos, sowohl online als auch im Geschäft. Ehrlich gesagt ist es meine bevorzugte Art zu bezahlen. Ich könnte mir eine Welt ohne das tägliche Tippen auf mein Telefon nicht vorstellen.

Lokale Wallets

Dann gibt es lokale Wallets, die in bestimmten Regionen dominieren. Denken Sie an Twint in der Schweiz, MobilePay in Dänemark, Vipps in Norwegen, WeChat Pay und Alipay in China. Im Gegensatz zu globalen Wallets verbinden sich diese Apps normalerweise direkt mit lokalen Bankkonten statt mit Karten. Zahlungen laufen über inländische Clearing-Systeme, oft sofort und mit minimalen Gebühren. Das macht sie in ihren Heimatmärkten äusserst effizient.

Viele dieser Wallets haben sich über Zahlungen hinaus auf Messaging, Treueprogramme oder Peer-to-Peer-Überweisungen ausgeweitet und sind so effektiv Teil des täglichen Lebens geworden. In einigen Ländern reicht ein QR-Code auf Ihrem Telefon aus, um alles zu bezahlen, vom Taxifahrt bis zum Morgenkaffee.

Treue- und Belohnungssysteme

Nicht alle Zahlungsinstrumente sind rein finanziell. Manche kommen mit Belohnungen. Treueprogramme und Co-Branding-Karten verbinden Zahlungen mit Anreizen wie Cashback, Flugmeilen oder Einkaufspunkten. Auch wenn sie im strengsten Sinn vielleicht nicht als "Zahlungsmethoden" erscheinen, beeinflussen sie, wie Menschen sich für eine Zahlungsart entscheiden.

Supermarktketten, Fluggesellschaften und sogar Cafés betreiben Treue-Ökosysteme, die direkt mit Zahlungssystemen verbunden sind. Einige verwenden physische Karten, während andere Belohnungen mit Ihrer Telefonnummer oder digitalen ID verknüpfen. Das Ziel ist, Bezahlen zu mehr als nur einer Transaktion zu machen — es wird Teil einer Markenbeziehung.

Rechnungen und Buy Now, Pay Later (BNPL)

In Ländern wie der Schweiz, Deutschland und in den Nordics bleibt die Rechnung eine der traditionellsten und zugleich beständigsten Arten zu bezahlen. Statt sofort belastet zu werden, erhalten Kundinnen und Kunden nach dem Kauf eine Rechnung und begleichen sie innerhalb von 30 Tagen. Diese Methode, tief in den lokalen Konsumgewohnheiten verankert, wird weiterhin häufig für Online-Shopping, Versorgungsleistungen und sogar Gesundheitsversorgung genutzt. Sie spiegelt eine kulturelle Norm des Vertrauens zwischen Käufer und Verkäufer wider — die Vorstellung, dass die Zahlung nach Erhalt des Produkts oder der Dienstleistung erfolgt.

Auf dieser Idee aufbauend haben Buy Now, Pay Later (BNPL)-Dienste wie Klarna, Afterpay und Twisto das Konzept ins digitale Zeitalter gebracht. Sie ermöglichen es Käuferinnen und Käufern, Zahlungen direkt an der Kasse in Raten aufzuteilen, während der BNPL-Anbieter den Händler sofort vollständig bezahlt. Das Ergebnis ist eine Art modernes Kreditsystem ohne die Formalität einer Kreditkarte — schnell, reibungslos und für jüngere Konsumenten, die Flexibilität und sofortige Befriedigung schätzen, sehr attraktiv.

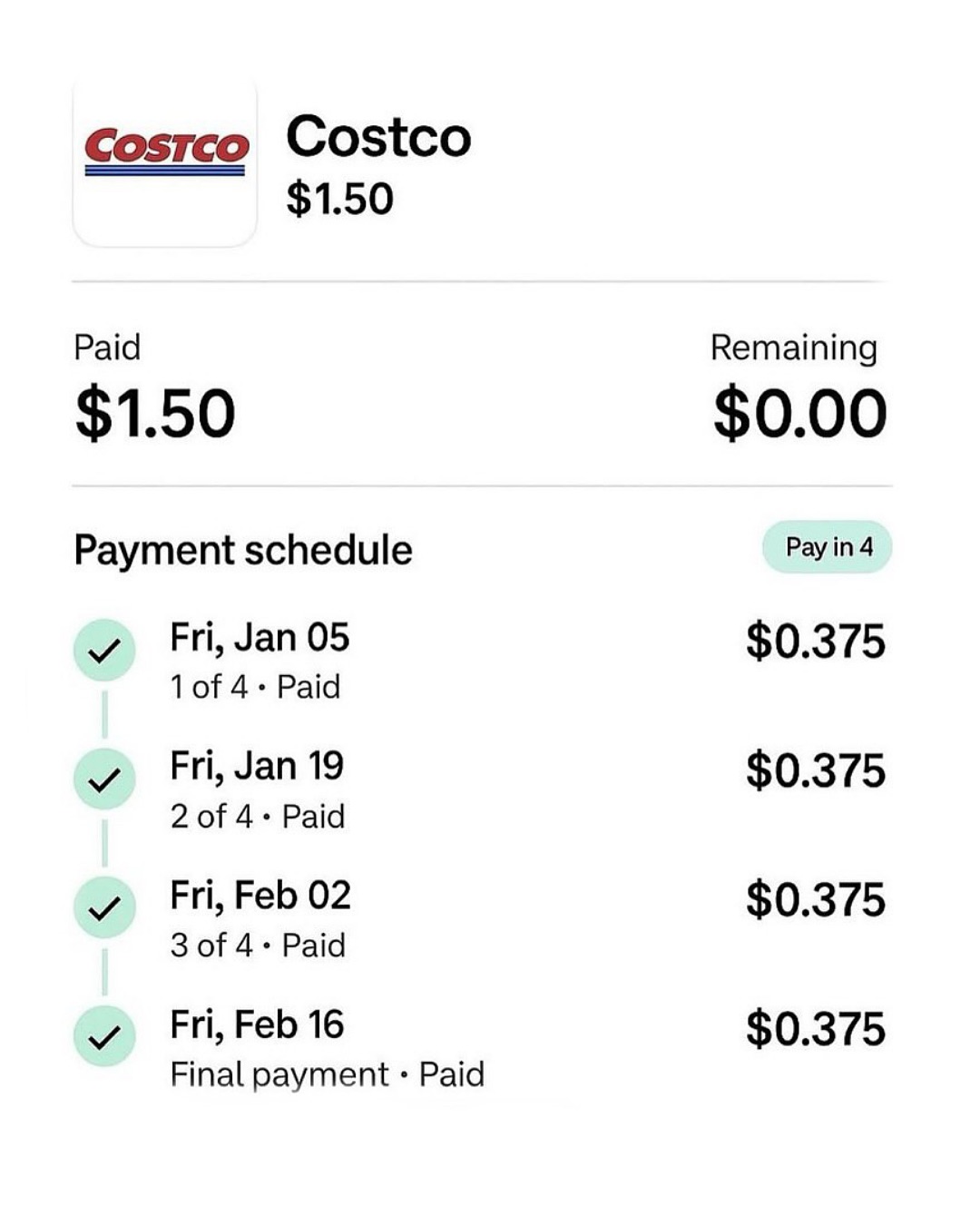

Die Reichweite von BNPL ist so stark gewachsen, dass es inzwischen an unerwarteten Orten auftaucht. Costco begann beispielsweise, BNPL-Käufe zu akzeptieren — und ja, jemand musste tatsächlich ein Hot-Dog-Kombi für 1.50 $ kaufen und es für das Meme stolz über drei Monate abbezahlen. Es ist absurd, aber auch aufschlussreich: Aufgeschobene Zahlung ist so bequem und normalisiert geworden, dass es nicht mehr um Erschwinglichkeit geht, sondern um Gewohnheit. Was als rechnungsbasiertes Vertrauensmodell begann, hat sich zu einem globalen Ökosystem von Mikrokrediten entwickelt, das direkt in das Checkout-Erlebnis eingebettet ist.

Doch diese Bequemlichkeit hat ihren Preis. Viele junge Konsumenten stellen fest, dass dieselbe Leichtigkeit des Aufteilens von Zahlungen still und leise zu Mehrausgaben und Schuldenaufbau führen kann. Wenn mehrere BNPL-Pläne parallel über verschiedene Apps laufen, wird es überraschend schwierig, den Überblick darüber zu behalten, was wann geschuldet wird. Studien in mehreren Märkten haben steigende Ausfallraten bei BNPL-Nutzern gezeigt, was darauf hindeutet, dass einfacher Kredit finanzielle Disziplin erschweren kann, statt sie zu erleichtern. Was sich an der Kasse wie Freiheit anfühlt, kann später zu einer subtilen Form finanzieller Abhängigkeit werden. Wie auch immer, ich bin immer noch ein grosser Fan von Klarna und ihren Dienstleistungen.

Geschenkkarten und Gutscheine

Schliesslich gibt es Geschenkkarten und Gutscheine — oft unterschätzt, aber unglaublich weit verbreitet. Produkte wie Paysafecard oder vorausbezahlte Einkaufsgutscheine ermöglichen es Konsumenten, online zu bezahlen, ohne Bankdaten preiszugeben. Für Händler helfen sie dabei, nicht bankfähige Nutzer oder jene zu erreichen, die zögern, Kartendaten online einzugeben. Geschenkkarten dienen auch als Marketinginstrumente und geschlossene Zahlungssysteme. Ein Händler könnte eine Geschenkkarte ausgeben, die nur in seinen eigenen Geschäften oder Apps funktioniert, was sowohl Komfort für die Kundschaft als auch Loyalität für die Marke schafft.

Zahlungsmethoden haben sich massiv diversifiziert. Karten legten das Fundament, digitale Wallets definierten Komfort neu, lokale Wallets verankerten Zahlungen in der Kultur, Treueprogramme brachten Emotionen hinzu, und neue Modelle wie BNPL und Gutscheine erweiterten die Inklusion. Für Händler ist die Unterstützung der richtigen Mischung an Methoden nicht mehr optional — sie ist essenziell. Jeder Markt hat seine eigenen Favoriten, und sie zu verstehen ist der Schlüssel zum Aufbau von Vertrauen und zur Maximierung der Conversion.