Tópicos Importantes sobre Pagamentos com Cartão

Os cartões são enganosamente simples. Você aproxima, insere ou digita um número, e o resto simplesmente acontece. Mas, por trás desse momento, alguns mecanismos tornam possíveis pagamentos recorrentes, gorjetas e até compras em várias parcelas. Vamos ver alguns deles.

Tokenização — Mantendo os dados do cartão seguros

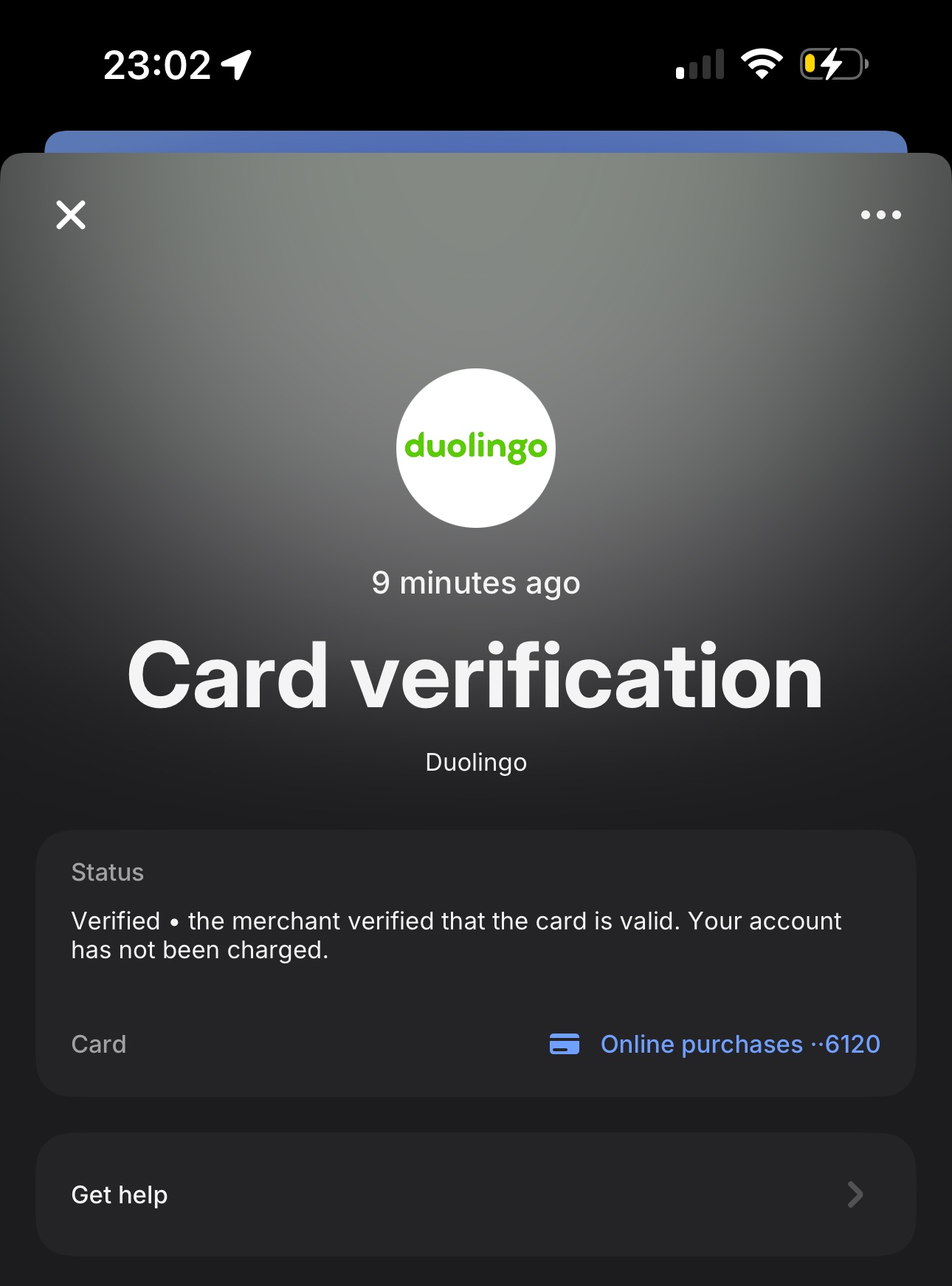

Quando um cartão é armazenado para uso futuro — por exemplo, para uma assinatura, cobrança recorrente ou checkout com um clique — o lojista não guarda de fato o número real do cartão. Em vez disso, ele é substituído por um token: um identificador exclusivo que só pode ser usado dentro desse ambiente específico. Antes de poder armazenar esse token com segurança, os lojistas geralmente realizam uma verificação de cartão — uma pequena autorização temporária que confirma que o cartão é válido antes de salvá-lo para uso posterior.

Tokens de gateway ou de serviço, fornecidos por provedores de serviços de pagamento (PSPs) ou empresas especializadas em segurança, como a PCI-Proxy.com, permitem que os lojistas lidem com dados de cartão com segurança sem nunca armazená-los por conta própria. Essas empresas tokenizam os dados sensíveis do cartão no momento em que são capturados, retornando uma referência segura — o token — que depois pode ser usada para pagamentos, reembolsos ou renovações de assinatura. Nenhum pagamento é de fato autorizado durante esse processo; trata-se de um modelo de "tokenization-as-a-service" projetado exclusivamente para manter os lojistas fora do escopo do PCI DSS, preservando a flexibilidade de pagamento.

Os tokens podem se originar de diferentes fontes. Alguns PSPs emitem e gerenciam seus próprios tokens proprietários dentro de seu gateway, o que significa que esses tokens só podem ser usados dentro desse ecossistema específico. Outros dependem de provedores independentes de tokenização, como a PCI-Proxy, que operam como intermediários neutros. Esses serviços podem se conectar a múltiplos adquirentes ou PSPs, dando aos lojistas maiores a liberdade de direcionar transações entre provedores enquanto mantêm a conformidade — tudo isso sem nunca tocar em dados reais do cartão.

Por fim, alguns emissores e redes de cartões geram tokens pós-autorização, criados após um pagamento bem-sucedido para permitir futuras Captures, reembolsos ou cobranças recorrentes sem precisar digitar novamente o número completo do cartão. Cada abordagem difere em momento e propriedade, mas compartilha um único propósito: permitir que os lojistas operem com eficiência enquanto mantêm os dados do titular do cartão seguramente abstraídos, criptografados e bem fora do alcance de mãos curiosas.

Network Tokens e Account Updater

Os network tokens levam a tokenização um passo adiante ao movê-la para dentro das próprias redes de cartões. Em vez de um PSP ou lojista gerar um token, o esquema (Visa, Mastercard, American Express etc.) o emite diretamente e o vincula ao cartão real nos bastidores. Isso significa que o token não está preso a um único lojista ou gateway — ele é portátil entre vários PSPs que suportam a mesma estrutura de network tokenization.

A maior vantagem é o gerenciamento automático do ciclo de vida. Quando o cartão físico de um cliente expira, é perdido ou reemitido, o token subjacente continua válido. A rede de cartões simplesmente mapeia o token para o novo PAN. Isso evita cobranças falhas devido a dados de cartão desatualizados — uma grande fonte de recusas em pagamentos recorrentes e transações com credenciais armazenadas.

Trabalhando junto com os network tokens estão os serviços Account Updater. São sistemas automatizados operados por emissores e esquemas que notificam adquirentes ou PSPs sempre que os dados do cartão mudam. Em vez de o lojista descobrir um erro de "cartão expirado" no próximo ciclo de cobrança, o PSP recebe uma atualização e atualiza os dados armazenados de forma proativa. Na prática, os dois sistemas se complementam:

- Account Updater corrige os dados antes da próxima tentativa de cobrança

- Network Tokenization remove completamente a dependência de mudanças no cartão

Juntos, eles melhoram discretamente as taxas de aprovação, reduzem a perda de clientes em assinaturas e tornam os pagamentos de "card on file" muito mais resilientes a eventos do mundo real, como renovações, reemissões e substituições de cartão. Esse é um tema relativamente mais recente e muitos PSPs não oferecem essa funcionalidade.

Assinaturas e pagamentos recorrentes hospedados

Cobrança recorrente pode parecer simples — "cobrar o cliente todo mês" —, mas esconde muita lógica: novas tentativas, dunning, renovações falhas e nuances regulatórias como isenções de SCA para transações recorrentes.

Alguns provedores de pagamento, como a Stripe, oferecem sistemas de assinatura hospedados que gerenciam todo esse ciclo de vida. Eles cuidam do agendamento, das novas tentativas, da faturação e até do gerenciamento do portal do cliente. Outros esperam que você construa a lógica por conta própria, expondo apenas APIs para armazenar cartões ou iniciar cobranças.

Assinaturas hospedadas simplificam a conformidade e reduzem o esforço de desenvolvimento, mas também significam abrir mão de parte do controle sobre o timing e as mensagens. Para lojistas maiores, configurações recorrentes personalizadas ainda fazem sentido — especialmente quando vinculadas a sistemas complexos de faturação ou gerenciamento de contas.

Pagando em "N vezes" — Parcelamento e tradições locais

Em alguns mercados, pagar em várias parcelas não é uma exceção; é a norma. O "paiement en 3 fois" ou "4 fois" na França permite que os clientes dividam uma compra em pagamentos iguais diretamente no checkout. A primeira parcela é cobrada imediatamente, e o restante automaticamente no cronograma acordado.

No México, bancos e esquemas como Visa e Mastercard oferecem "Meses sin Intereses" — parcelas mensais sem juros, frequentemente promovidas por varejistas e emissores de cartões. O lojista recebe antecipadamente do adquirente, enquanto o emissor cobra do consumidor ao longo do tempo.

Esses produtos de parcelamento são tecnicamente transações com cartão, mas seguem regras específicas do esquema e lógica local de clearing. Para os clientes, eles tornam compras grandes mais administráveis; para os lojistas, aumentam a conversão — especialmente para bens de alto valor.

Gorjetas, gratificações e doações

Pagamentos nem sempre têm a ver com o preço exato de um produto. Muitos sistemas incluem uma etapa opcional para expressar apreço ou generosidade.

No POS, isso significa uma tela de gorjeta — uma porcentagem fixa, opção de arredondamento ou entrada manual antes da confirmação final. Os setores de hospitalidade e serviços dependem fortemente desses fluxos, que são definidos pela regulamentação local (em alguns países, as gorjetas não podem ser adicionadas previamente ou devem aparecer separadamente no recibo).

Além da gorjeta, uma ideia semelhante impulsiona doações e programas de arredondamento, nos quais os clientes podem adicionar um pequeno valor para apoiar uma causa. Do ponto de vista técnico, isso geralmente são valores adicionais de autorização ou cobranças de acompanhamento separadas, mas a experiência parece fluida.

Seja para recompensar um bom serviço ou financiar um projeto social, gorjetas e doações nos lembram que nem todos os pagamentos são puramente transacionais — às vezes eles são emocionais.