Temas Importantes sobre Pagos con Tarjeta

Las tarjetas son engañosamente simples. Tocas, insertas o escribes un número, y el resto simplemente sucede. Pero detrás de ese momento, unos cuantos mecanismos hacen posibles los pagos recurrentes, las propinas e incluso las compras a plazos múltiples. Veamos algunos de ellos.

Tokenización — Mantener seguros los datos de la tarjeta

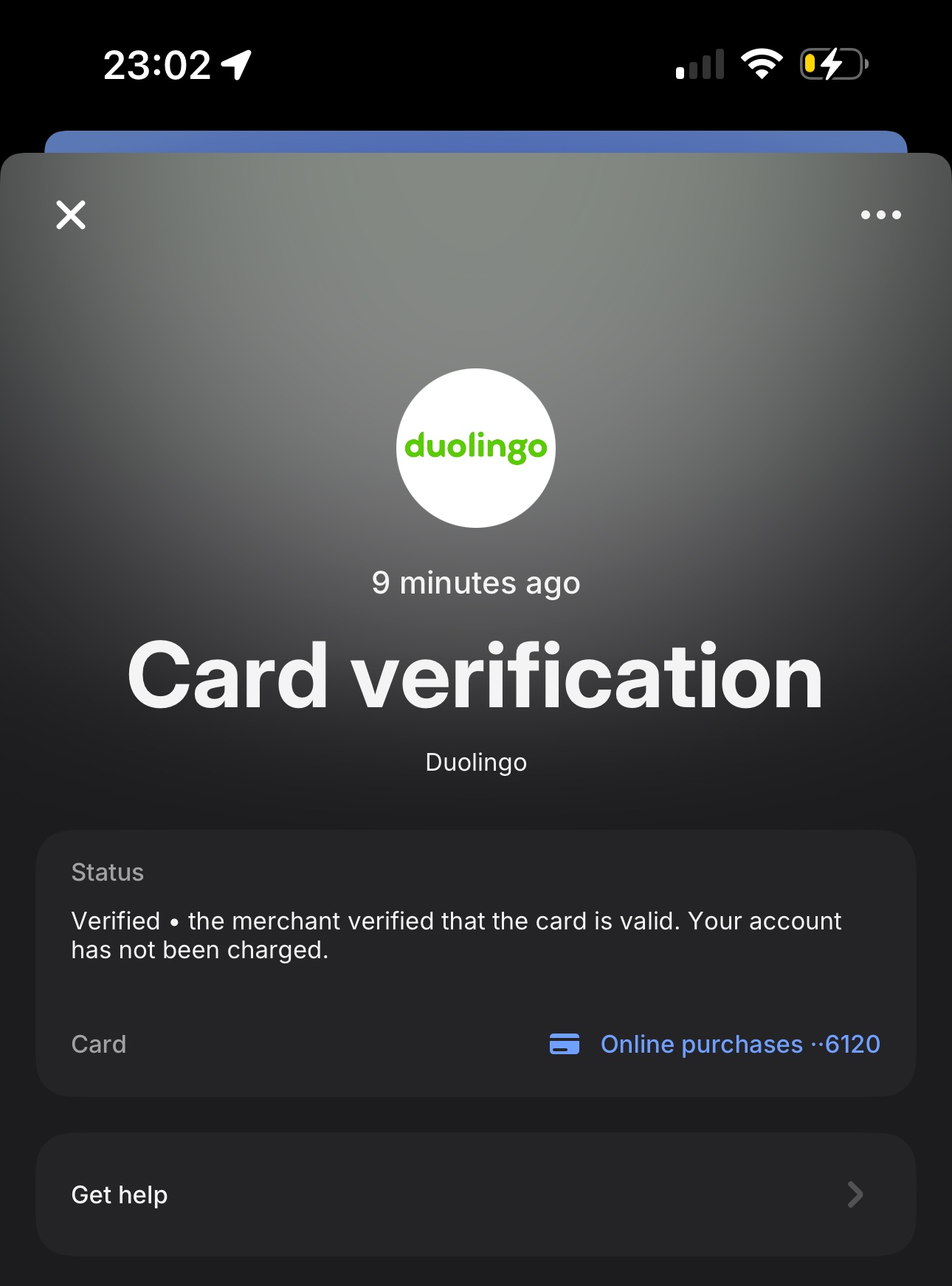

Cuando una tarjeta se guarda para uso futuro —por ejemplo, para una suscripción, facturación recurrente o pago con un clic— el comercio en realidad no conserva el número real de la tarjeta. En su lugar, se reemplaza por un token: un identificador único que solo puede usarse dentro de ese entorno específico. Antes de poder almacenar ese token de forma segura, los comercios suelen realizar una verificación de tarjeta —una autorización pequeña y temporal que confirma que la tarjeta es válida antes de guardarla para uso posterior.

Los tokens de gateway o de servicio, proporcionados por proveedores de servicios de pago (PSPs) o empresas especializadas en seguridad como PCI-Proxy.com, permiten a los comercios manejar datos de tarjeta de forma segura sin almacenarlos ellos mismos. Estas empresas tokenizan los datos sensibles de la tarjeta en el momento en que se capturan, devolviendo una referencia segura —el token— que luego puede usarse para pagos, reembolsos o renovaciones de suscripción. En realidad no se autoriza ningún pago durante este proceso; es un modelo de "tokenization-as-a-service" diseñado únicamente para mantener a los comercios fuera del alcance de PCI DSS mientras se conserva la flexibilidad de pago.

Los tokens pueden originarse de distintas fuentes. Algunos PSPs emiten y administran sus propios tokens propietarios dentro de su gateway, lo que significa que esos tokens solo pueden usarse dentro de ese ecosistema específico. Otros dependen de proveedores independientes de tokenización como PCI-Proxy, que operan como intermediarios neutrales. Estos servicios pueden conectarse con múltiples adquirentes o PSPs, dando a los comercios más grandes la libertad de enrutar transacciones entre proveedores mientras mantienen el cumplimiento —todo sin tocar nunca datos reales de la tarjeta.

Por último, algunos emisores y redes de tarjetas generan tokens posteriores a la autorización, creados después de un pago exitoso para habilitar futuros Capture, reembolsos o cargos recurrentes sin volver a ingresar el número completo de la tarjeta. Cada enfoque difiere en el momento y la propiedad, pero comparten un solo propósito: permitir que los comercios operen de forma eficiente mientras mantienen los datos del titular de la tarjeta abstraídos, cifrados y bien fuera del alcance de manos indiscretas.

Network Tokens y Account Updater

Los Network Tokens llevan la tokenización un paso más allá al moverla dentro de las propias redes de tarjetas. En lugar de que un PSP o comercio genere un token, el esquema (Visa, Mastercard, American Express, etc.) lo emite directamente y lo vincula a la tarjeta real detrás de escena. Esto significa que el token no está ligado a un solo comercio o gateway —es portable entre múltiples PSPs que admiten el mismo marco de tokenización de red.

La mayor ventaja es la gestión automática del ciclo de vida. Cuando la tarjeta física de un cliente vence, se pierde o se reemite, el token subyacente sigue siendo válido. La red de tarjetas simplemente asigna el token al nuevo PAN. Esto evita cargos fallidos por datos de tarjeta desactualizados —una fuente importante de rechazos en pagos recurrentes y transacciones con credenciales almacenadas.

Trabajando junto con los Network Tokens están los servicios de Account Updater. Estos son sistemas automatizados operados por emisores y esquemas que notifican a los adquirentes o PSPs cada vez que cambian los datos de la tarjeta. En lugar de que el comercio descubra un error de "tarjeta vencida" en el siguiente ciclo de facturación, el PSP recibe una actualización y refresca los datos almacenados de forma proactiva. En la práctica, los dos sistemas se complementan:

- Account Updater corrige los datos antes del siguiente intento de facturación

- Network Tokenization elimina por completo la dependencia de los cambios de tarjeta

Juntos, mejoran discretamente las tasas de aprobación, reducen la pérdida de clientes en suscripciones y hacen que los pagos de "card on file" sean mucho más resistentes a eventos del mundo real como renovaciones, reemisiones y reemplazos de tarjeta. Este es más bien un tema más reciente y no muchos PSPs ofrecen esta funcionalidad.

Suscripciones y pagos recurrentes alojados

La facturación recurrente puede sonar simple —"cobrar al cliente cada mes"—, pero oculta mucha lógica: reintentos, dunning, renovaciones fallidas y matices regulatorios como las exenciones de SCA para transacciones recurrentes.

Algunos proveedores de pago, como Stripe, ofrecen sistemas de suscripción alojados que administran todo este ciclo de vida. Manejan la programación, los reintentos, la facturación e incluso la gestión del portal del cliente. Otros esperan que construyas la lógica tú mismo, exponiendo solo APIs para almacenar tarjetas o iniciar cargos.

Las suscripciones alojadas simplifican el cumplimiento y reducen la carga de desarrollo, pero también implican ceder cierto control sobre el momento y los mensajes. Para los comercios más grandes, las configuraciones recurrentes personalizadas siguen teniendo sentido —especialmente cuando están vinculadas a sistemas complejos de facturación o gestión de cuentas.

Pagar en "N veces" — Cuotas y tradiciones locales

En algunos mercados, pagar en varias cuotas no es una excepción; es la norma. El "paiement en 3 fois" o "4 fois" de Francia permite a los clientes dividir una compra en pagos iguales directamente en el checkout. La primera cuota se cobra de inmediato, y el resto automáticamente según el calendario acordado.

En México, bancos y esquemas como Visa y Mastercard admiten "Meses sin Intereses" —cuotas mensuales sin intereses que a menudo promueven los comercios y los emisores de tarjetas. El comercio recibe el pago por adelantado del adquirente, mientras que el emisor cobra al consumidor con el tiempo.

Estos productos de cuotas son técnicamente transacciones con tarjeta, pero siguen reglas específicas del esquema y lógica local de clearing. Para los clientes, hacen manejables las compras grandes; para los comercios, aumentan la conversión —especialmente en bienes de alto valor.

Propinas, gratificaciones y donaciones

Los pagos no siempre se tratan del precio exacto de un producto. Muchos sistemas incluyen un paso opcional para expresar agradecimiento o generosidad.

En POS, esto significa una pantalla de propina —un porcentaje fijo, una opción de redondeo o una entrada manual antes de la confirmación final. Las industrias de hospitalidad y servicios dependen mucho de estos flujos, que están definidos por la regulación local (en algunos países, las propinas no pueden agregarse por adelantado o deben aparecer por separado en el recibo).

Además de la propina, una idea similar impulsa las donaciones y los programas de redondeo, donde los clientes pueden agregar una pequeña cantidad para apoyar una causa. Desde un punto de vista técnico, por lo general se trata de montos de autorización adicionales o cargos de seguimiento separados, pero la experiencia se siente fluida.

Ya sea para recompensar un buen servicio o financiar un proyecto social, las propinas y las donaciones nos recuerdan que no todos los pagos son puramente transaccionales —a veces son emocionales.