Una Breve Historia de los Pagos Electrónicos

Antes de las tarjetas, los chips y los toques con el teléfono, existía el trueque. La gente intercambiaba lo que tenía por lo que necesitaba: grano por herramientas, sal por tela, ganado por trabajo. Funcionaba bien en comunidades pequeñas, pero imagina intentar pagarle a tu barbero con dos pollos. El trueque dependía de la coincidencia: encontrar a alguien que quisiera exactamente lo que tú tenías y que poseyera exactamente lo que tú querías. Con el tiempo, la gente se dio cuenta de que el valor en sí podía representarse con algo portátil y confiable.

Y ahí fue cuando apareció el dinero. Al principio, era lo que todos acordaban que tenía valor: conchas, piezas de cobre o piedras pulidas. Pero alrededor del siglo VII a. C., ocurrió algo notable cerca de la costa de la actual Turquía. En Éfeso, los devotos de Artemisa comenzaron a usar pequeñas piezas estampadas de electro —una aleación natural de oro y plata— como fichas de valor. El cercano reino de Lidia llevó la idea más lejos. Estamparon monedas con la imagen de un león, el símbolo real del poder, para garantizar su autenticidad. Esto era más que un truco ingenioso. Convertía al dinero en una promesa: quien aceptaba esa moneda podía confiar en lo que valía.

Desde Lidia, la acuñación de monedas se extendió como la pólvora. Las ciudades-estado griegas refinaron los diseños, Roma las industrializó y, más tarde, los imperios construyeron sus economías sobre esas pequeñas piezas de metal. Incluso las monedas más antiguas de India y Persia llevaban rastros de esa misma idea: valor respaldado por la autoridad. Las monedas chinas se desarrollaron por separado, pero el principio era el mismo: crear un objeto pequeño en el que la gente pudiera confiar.

Siglos después, comerciantes y gobernantes descubrieron una forma más ligera de dinero: el papel. La China imperial ya había experimentado con él en el siglo IX. Para el Renacimiento, los comerciantes europeos llevaban letras de cambio escritas a mano —básicamente IOUs, I Owe You's— que cruzaban fronteras más rápido de lo que jamás lo hicieron los carros cargados de plata. El dinero ya no era metal; era información.

El siguiente salto llegó con los bancos y las monedas nacionales. Para los siglos XVII y XVIII, los bancos emitían billetes respaldados por reservas, y los gobiernos establecieron monedas nacionales para unificar el comercio. La era industrial trajo cheques, transferencias telegráficas y cámaras de compensación... todos precursores mecánicos de las transacciones digitales. Cada etapa trataba de lo mismo: hacer el intercambio de valor más rápido, más seguro y menos físico.

Entonces comenzó la era electrónica.

Años 1950 – Nacimiento de la tarjeta de crédito

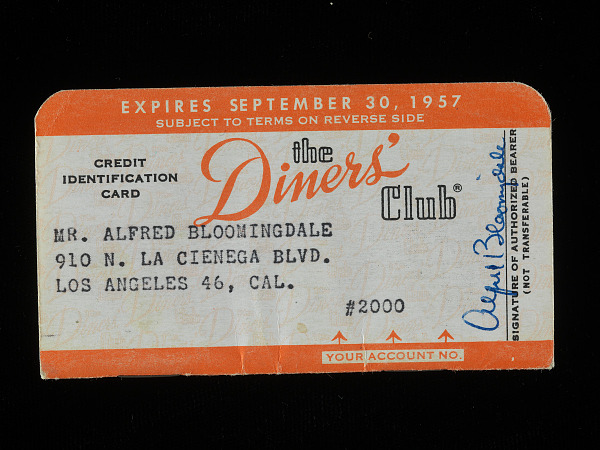

En 1950, Diners Club lanzó algo que nadie había visto antes: una tarjeta que no pagaba al instante, sino después. Era de cartón, se aceptaba en apenas unas decenas de restaurantes y la usaban principalmente hombres de negocios bien vestidos que no querían llevar efectivo a la comida. En un año, 20,000 personas se habían inscrito. Por primera vez, pagar y gastar ya no eran el mismo momento. Podías cenar hoy, firmar un comprobante y preocuparte por ello el próximo mes.

Unos años después, Bank of America llevó el concepto a las masas. En 1958, envió por correo 60,000 BankAmericards no solicitadas en California —una maniobra de marketing que causó caos, fraude y cuentas impagas, pero que también encendió una revolución. Esa tarjeta más tarde se convertiría en Visa. Para 1966, otros bancos querían participar, formando Master Charge, la red que evolucionaría hasta Mastercard.

Para los consumidores, se sentía como magia. Para los bancos, era una fiebre del oro: crédito, datos y lealtad, todo en una sola pieza de plástico. Nació la idea moderna de la "comodidad financiera".

Años 1960-70 – Pasar al plástico y volverse global

Si crees que tu tarjeta metálica Amex o de titanio se siente elegante, recuerda que las primeras "tarjetas" eran literalmente de papel. Para los años 1960, el plástico tomó el control: más resistente, más limpio y más fácil de imprimir mecánicamente. La producción en masa significó que millones de personas por fin pudieran llevar una.

Pero con el crecimiento llegó el problema. Los estafadores aprendieron a copiar números en relieve y firmas. Para contraatacar, ingenieros de IBM inventaron la banda magnética a finales de los años 1960: una pequeña franja negra que podía almacenar datos cifrados de la cuenta. Ahora eran las máquinas, no los humanos, las que podían verificar las transacciones.

Esta época también introdujo el cajero automático, el ATM. De repente, los bancos tenían alcance las 24 horas, y la gente podía retirar efectivo por la noche sin ver a un solo cajero. Más o menos al mismo tiempo, llegaron los primeros terminales electrónicos POS. Antes de eso, los comercios usaban impresoras mecánicas (apodadas "knuckle-busters") para hacer copias carbón de los números de tarjeta.

Para finales de los años 70, los terminales podían conectarse directamente a los bancos mediante dial-up. Lo que antes tomaba minutos de papeleo ahora tomaba segundos por una línea telefónica. Cada pequeño salto —tarjetas de plástico, bandas magnéticas, aprobaciones electrónicas— acercó los pagos a lo que más tarde llamaríamos comercio digital.

Años 1980-90 – El amanecer de la era digital

A medida que las computadoras se volvieron más rápidas, los pagos las siguieron. Las tarjetas de débito se unieron a las tarjetas de crédito, vinculándose directamente a cuentas corrientes. Por primera vez, las transacciones cotidianas pasaron del papel al silicio. Luego llegó Internet. En 1994, tuvo lugar la primera compra segura en línea. Según cuentan, alguien compró un CD de Sting. Muy de 1994. Cuatro años después, apareció una pequeña empresa llamada PayPal, que permitía enviar dinero por correo electrónico.

Es difícil exagerar lo revolucionario que debió sentirse eso. Hasta entonces, "pago en línea" significaba escribir tu tarjeta en un formulario web y esperar que funcionara. PayPal lo hizo instantáneo, entre pares y global. Ver el diseño de PayPal de 1999 me recuerda cómo se veían las interfaces web tempranas: abarrotadas e inciertas. Aun así, sentaron las bases para el auge fintech que vendría después.

Mientras tanto, el fraude seguía impulsando la innovación. Los bancos introdujeron chips EMV (llamados así por Europay, Mastercard, Visa) para reemplazar la banda magnética, fácil de clonar. El nuevo sistema generaba criptogramas únicos para cada transacción, y chip-and-PIN se convirtió en el estándar europeo.

Por esa época, MOTO (Mail Order / Telephone Order) se convirtió en el método preferido para pagos remotos. Antes de que existieran los sitios web y los pagos en línea, los clientes llamaban o enviaban por correo los datos de su tarjeta a los comercios, que los ingresaban manualmente en terminales. Era el canal original Card-Not-Present —el antecesor del e-commerce— y todavía se usa hoy en hoteles, agencias de viajes y centros de llamadas. Como no hay tarjeta ni cliente presente, las transacciones MOTO siempre implicaban un mayor riesgo de fraude. También quedan fuera de reglas modernas como 3D Secure y Strong Customer Authentication (SCA), por lo que algunas configuraciones antiguas o híbridas de e-commerce todavía se procesan técnicamente bajo contratos MOTO para evitar esos requisitos. Es conveniente, pero arriesgado: sin autenticación no hay cambio de responsabilidad si ocurre fraude.

A medida que aumentó el fraude en los pagos remotos, los emisores buscaron una forma sencilla de comprobar que el comprador realmente tenía la tarjeta en la mano. Así apareció el CVV —Card Verification Value. Introducido por primera vez por Mastercard a mediados de los años 1990, es el pequeño número de tres o cuatro dígitos impreso en el reverso (o en el frente para Amex). El CVV no se almacena en la banda magnética ni en el chip; existe solo en la tarjeta, así que incluso si roban una base de datos de números de tarjeta, el atacante no puede hacer compras en línea fácilmente. Fue una pequeña adición que se convirtió en una de las verificaciones de seguridad más efectivas en los pagos card-not-present.

Años 2000 – Pagos en línea seguros y móviles

Los primeros años 2000 trajeron 3D Secure (Verified by Visa, Mastercard SecureCode, etc.), añadiendo un paso de autenticación a los pagos con tarjeta en línea. Los teléfonos móviles se convirtieron en dispositivos de pago, primero mediante mensajes de texto y luego mediante aplicaciones para smartphones. Para combatir el aumento del fraude, en 2004 se estableció PCI DSS (Payment Card Industry Data Security Standard), definiendo cómo deben almacenarse y transmitirse los datos de pago. En 2024, se lanzó la versión más reciente 4.0.1, continuando esa evolución.

Para finales de los años 2000, los pagos contactless NFC permitían pagar simplemente acercando una tarjeta o un teléfono. Las billeteras digitales (PayPal, Alipay, WeChat Pay), las apps peer-to-peer (Venmo) y los servicios buy-now-pay-later (Klarna, Afterpay) transformaron el comportamiento del consumidor. En 2007 llegó el primer iPhone, pero no fue sino hasta 2014 que se lanzó Apple Pay, seguido por Google Pay en 2018.

Y entonces los reguladores entraron en la conversación. La directiva PSD2 de Europa, implementada alrededor de 2018, hizo obligatoria la autenticación de dos factores para la mayoría de los pagos en línea. Fricción, quizá, pero necesaria. A cambio, también abrió la puerta a Open Banking, permitiendo que nuevas apps movieran dinero directamente entre cuentas. Para los consumidores, el checkout se volvió casi invisible. Piensa en Uber: nunca "pagas", simplemente sucede. Una reserva simple en tu app, y tus fondos se mueven. No se trata solo de tecnología. Se trata de eliminar toda huella de esfuerzo del acto de pagar.

Años 2020 – El presente

Luego llegó una pausa global. La pandemia de COVID-19 cambió cómo compramos y pagamos. Las tiendas dejaron de tocar efectivo. La gente usó tarjetas para todo, y el e-commerce creció más en meses que en años. Los límites contactless aumentaron, e incluso los pequeños comercios se unieron a la ola digital. Hoy estamos viendo el auge de los pagos en tiempo real (transferencias bancarias instantáneas), la experimentación con monedas digitales de bancos centrales y el avance constante de la biometría. La detección de fraude ahora funciona con modelos de machine learning que pueden calificar una transacción más rápido de lo que parpadeas.

Es un momento emocionante, extraño y un poco aterrador. Los pagos se han convertido en un proceso de fondo: siempre activos, siempre observando, rara vez fallando. Y aun así, el principio no ha cambiado desde aquellas primeras monedas lidias: la confianza. Cada avance, del metal al móvil, no fue más que otra forma de hacer más fácil compartir esa confianza. Quién sabe... una sociedad totalmente sin efectivo o pagos basados en alternativas podría estar a la vuelta de la esquina.