Métodos de Pago Alternativos

Las tarjetas pueden ser la forma de pago más reconocida, pero están lejos de ser la única. En todo el mundo, las personas usan una increíble variedad de métodos de pago, muchos diseñados en torno a hábitos, regulaciones y tecnología locales. Esta guía explica los tipos más comunes en pocas palabras, dándote el contexto detrás de cómo y por qué las personas pagan de manera diferente entre mercados.

Para un directorio completo de métodos de pago y sus detalles, consulta la Métodos de pago completa.

Carteras digitales

Las carteras digitales como Apple Pay, Google Pay y Samsung Pay toman la tarjeta tradicional y la virtualizan dentro de tu teléfono. En lugar de presentar tu tarjeta física, tu dispositivo crea una versión tokenizada que se usa para autorizar pagos.

Este enfoque no solo mejora la seguridad, sino que también cambia por completo la experiencia. Una huella digital o un escaneo facial reemplaza tu PIN o firma, y tus credenciales nunca salen del dispositivo. Detrás de escena, Apple y Google trabajan con las redes de tarjetas para asegurar que la misma infraestructura maneje estas transacciones tokenizadas que los pagos con tarjeta normales. Para muchos consumidores, las carteras digitales son ahora la forma preferida de pagar: rápida, segura y sin contacto, tanto en línea como en tiendas físicas. Honestamente, es mi forma preferida de pagar. No podría imaginar un mundo sin tocar mi teléfono todos los días.

Carteras locales

Luego están las carteras locales, que dominan regiones específicas. Piensa en TWINT en Suiza, MobilePay en Dinamarca, Vipps en Noruega, WeChat Pay y Alipay en China. A diferencia de las carteras globales, estas apps suelen conectarse directamente a cuentas bancarias locales en lugar de tarjetas. Los pagos se mueven a través de sistemas de compensación nacionales, a menudo al instante y con comisiones mínimas. Esto las hace altamente eficientes dentro de sus mercados de origen.

Muchas de estas carteras se han expandido más allá de los pagos hacia mensajería, lealtad o transferencias entre pares, convirtiéndose de hecho en parte de la vida diaria. En algunos países, un código QR en tu teléfono es todo lo que necesitas para pagar desde un viaje en taxi hasta tu café de la mañana.

Programas de lealtad y recompensas

No todos los instrumentos de pago son puramente financieros. Algunos vienen acompañados de recompensas. Los programas de lealtad y las tarjetas de marca compartida combinan pagos con incentivos como cashback, millas aéreas o puntos de compra. Aunque quizá no parezcan "métodos de pago" en el sentido más estricto, influyen en cómo las personas eligen pagar.

Las cadenas de supermercados, las aerolíneas e incluso las cafeterías operan ecosistemas de lealtad que se conectan directamente con los sistemas de pago. Algunos usan tarjetas físicas, mientras que otros vinculan las recompensas a tu número de teléfono o identificación digital. El objetivo es hacer que pagar sea más que una simple transacción: se convierte en parte de la relación con la marca.

Facturas y Compra ahora, paga después (BNPL)

En países como Suiza, Alemania y en toda la región nórdica, la facturación sigue siendo una de las formas de pago más tradicionales y duraderas. En lugar de cobrar de inmediato, los clientes reciben una factura después de su compra y la liquidan dentro de 30 días. Este método, profundamente arraigado en los hábitos de consumo locales, todavía se usa ampliamente para compras en línea, servicios públicos e incluso atención médica. Refleja una norma cultural de confianza entre comprador y vendedor: la idea de que el pago llega después de recibir el producto o servicio.

A partir de esa idea, servicios de Compra ahora, paga después (BNPL) como Klarna, Afterpay y Twisto han llevado el concepto a la era digital. Permiten a los compradores dividir los pagos en cuotas justo al finalizar la compra, mientras que el proveedor de BNPL paga de inmediato al comercio en su totalidad. El resultado es una especie de sistema de crédito moderno sin la formalidad de una tarjeta de crédito: rápido, sin fricción y muy atractivo para consumidores más jóvenes que valoran la flexibilidad y la gratificación instantánea.

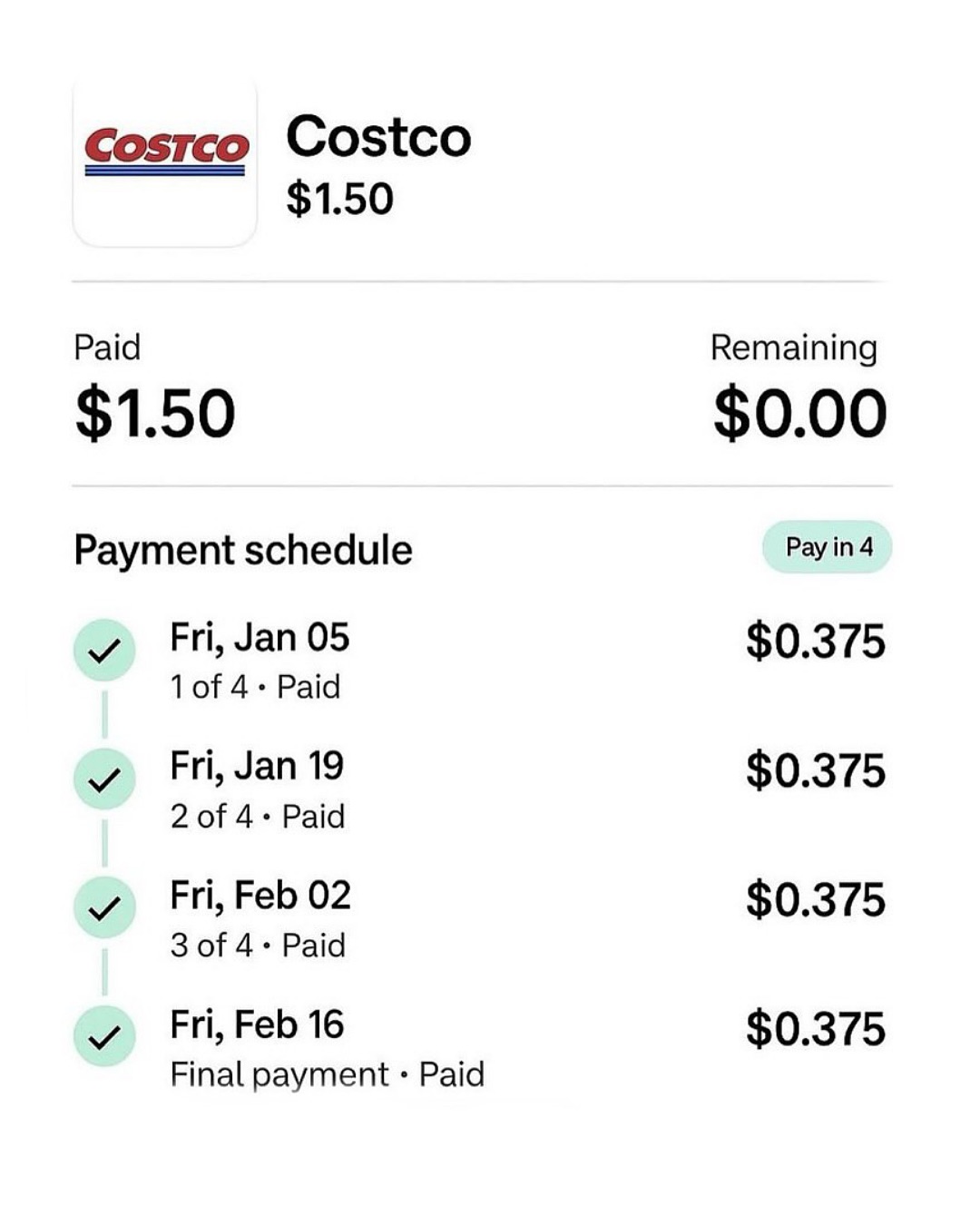

El alcance de BNPL ha crecido tanto que ahora aparece en lugares inesperados. Costco, por ejemplo, empezó a aceptar compras con BNPL —y sí, alguien tuvo que comprar realmente un combo de hot dog de $1.50 y presumió haberlo pagado en tres meses para el meme. Es absurdo, pero también revelador: el pago diferido se ha vuelto tan conveniente y normalizado que ya no se trata de asequibilidad, sino de hábito. Lo que comenzó como un modelo de factura basado en la confianza ha evolucionado hasta convertirse en un ecosistema global de microcrédito, integrado directamente en la experiencia de pago.

Sin embargo, esta comodidad tiene un costo. Muchos consumidores jóvenes están descubriendo que la misma facilidad para dividir pagos puede llevar silenciosamente al gasto excesivo y a la acumulación de deuda. Con múltiples planes de BNPL funcionando en paralelo en distintas apps, se vuelve sorprendentemente difícil llevar el control de lo que se debe y cuándo. Estudios en varios mercados han mostrado tasas crecientes de morosidad entre usuarios de BNPL, lo que sugiere que el crédito fácil puede hacer más difícil la disciplina financiera, no más fácil. Lo que se siente como libertad al finalizar la compra puede convertirse después en una forma sutil de dependencia financiera. En fin, sigo siendo un gran fan de Klarna y sus servicios.

Tarjetas de regalo y vales

Por último, tenemos las tarjetas de regalo y los vales, a menudo subestimados pero increíblemente extendidos. Productos como Paysafecard o los vales de compra prepago permiten a los consumidores pagar en línea sin compartir datos bancarios. Para los comercios, ayudan a llegar a usuarios no bancarizados o a quienes desconfían de ingresar los datos de su tarjeta en línea. Las tarjetas de regalo también sirven como herramientas de marketing y sistemas de pago de circuito cerrado. Un minorista podría emitir una tarjeta de regalo que solo funcione en sus propias tiendas o apps, creando tanto comodidad para el cliente como lealtad para la marca.

Los métodos de pago se han diversificado enormemente. Las tarjetas sentaron las bases, las carteras digitales redefinieron la comodidad, las carteras locales integraron los pagos en la cultura, los programas de lealtad añadieron emoción y nuevos modelos como BNPL y los vales ampliaron la inclusión. Para los comercios, respaldar la combinación correcta de métodos ya no es opcional: es esencial. Cada mercado tiene sus favoritos, y entenderlos es clave para generar confianza y maximizar la conversión.