Faser og Statusser for Transaktioner

Hver betaling følger en rejse. Det, der ser øjeblikkeligt ud for en forbruger (den hurtige "approved"-besked på en skærm), er faktisk en kæde af nøje orkestrerede trin, der sker mellem flere systemer på bare få sekunder. Lad os først gennemgå det typiske happy flow, den hvor alt går rigtigt.

Det glade flow

Det hele begynder, når en forbruger initierer en betaling: enten online eller ved en terminal. Merchantens system eller payment gateway sender en sikker autorisationsanmodning gennem acquirer og card network til issuer og stiller et enkelt, men afgørende spørgsmål: Er dette kort gyldigt, er der nok midler, og kan dette kort autoriseres?

Hvis issuer godkender, er transaktionen autoriseret. På dette tidspunkt er midlerne endnu ikke overført. De er blot reserveret på kundens konto og venter på, at merchanten senere færdiggør dem. Denne reserverede tilstand forhindrer, at de samme penge bruges to gange.

Når merchanten bekræfter ordren eller sender varerne, sender de en capture-instruktion. I nogle tilfælde sker dette trin automatisk, uden merchantgodkendelse. Dette fortæller acquirer: "Ja, overfør pengene nu". Acquirer samler derefter flere captures og indsender dem til card networks under clearing.

Til sidst, i settlement-fasen, sker den faktiske overførsel af midler. Issuer sender pengene (minus gebyrer) til acquirer, som derefter betaler merchanten. Dette sker normalt inden for en til tre bankdage, afhængigt af merchantens settlement-aftale.

I en perfekt verden ville hver betaling ende lige dér: kunden er tilfreds, merchanten får betaling, og alle går videre. Men betalinger er ikke altid perfekte — nogle gange annulleres de, refunderes de eller bestrides de.

Når tingene ikke går som planlagt

Ikke alle betalinger får en lykkelig afslutning. Nogle gange annullerer kunder, transaktioner fejler, eller tvister opstår uger senere. I payments er disse "bad flows" lige så vigtige at forstå som de gode. De viser, hvordan risiko, reverseringer og kundebeskyttelse fungerer i praksis. Lad os se på de tre mest almindelige undtagelsesflows: voids, refunds og chargebacks.

Voids / Annulleringer

Et void opstår, når en transaktion annulleres, før den er captured eller settled. Man kan tænke på det som at "fortryde" en autorisation, der endnu ikke er blevet til en reel pengeoverførsel.

For eksempel kan en kunde annullere en ordre lige efter at have lagt den, eller en merchant kan opdage en dobbelt transaktion. I sådanne tilfælde kan merchanten i stedet for at behandle en refund (som flytter penge tilbage og tager et par dage) voide autorisationen.

Fordi midlerne kun var reserveret og aldrig faktisk flyttet, frigiver et void blot spærringen på kundens konto. Kortindehaverens disponible saldo vender tilbage til normalen, normalt inden for en dag eller to (eller med det samme, det afhænger af forbrugerens bank!), og der er ingen gebyrer ud over den oprindelige autorisationsomkostning. Kort sagt er et void en ren reversering: hurtig, effektiv og usynlig for de fleste kunder.

Refunds

En refund kommer efter, at en transaktion er blevet captured og settled. Det betyder, at merchanten allerede har modtaget midlerne, men nu skal returnere nogle eller alle af dem. Refunds er almindelige i daglig handel: et returneret produkt, en annulleret booking eller en faktureringsfejl. De kan være fulde (hele beløbet) eller delvise (kun en del af betalingen). Afhængigt af transaktionstypen kan kun én eller flere refunds være mulige.

Når en refund udløses, sender merchantens system en besked gennem acquirer og card network tilbage til issuer og instruerer den i at kreditere kundens konto. Afhængigt af det involverede network og de involverede banker kan denne proces tage alt fra en til fem bankdage. Og det kan endda tage længere tid for forbrugeren at modtage sine midler (tænk på, at den udstedende bank eller merchanten bruger længere tid på at behandle en anmodning).

Afhængigt af gatewayen kan en refund oprettes som en separat transaktion eller som en del af parent organization i merchantens administrationsværktøj. I nogle tilfælde er refunds måske ikke knyttet til en parent authorization. Vi kan omtale dem som unreferenced refunds.

Selvom de er enkle fra kundens perspektiv, medfører refunds en vis driftsomkostning for merchanten. De fleste acquirers opkræver små gebyrer pr. refund, og i mange tilfælde refunderes de oprindelige transaktionsgebyrer ikke. Hyppige refunds kan også påvirke en merchants omdømme hos acquirers eller payment providers.

Chargebacks

Chargeback er det værst tænkelige scenarie i en transaktions liv. Det opstår, når issuer tvangsmæssigt reverserer en betaling efter en kundetvist. Sådan forløber det typisk: en kortindehaver bemærker en ukendt eller problematisk betaling og kontakter sin bank for at bestride den. Issuer undersøger sagen og, hvis kravet virker gyldigt, trækker midlerne fra merchantens acquirer: som igen debiterer merchantens konto.

Årsagerne til chargebacks varierer:

- Svindel eller uautoriseret brug af et kort

- Varer ikke modtaget eller tjenester ikke leveret

- Varer ikke som beskrevet

- Dobbelt fakturering eller tekniske fejl

- Refunds lovet, men aldrig modtaget

For merchants er en chargeback både et tab af midler og et muligt signal om dårlig kundeoplevelse eller svindelrisiko. Hver chargeback medfører også administrative gebyrer. Hvis merchanten mener, at tvisten er uretfærdig, kan de bestride den. Det indebærer indsendelse af beviser (såsom leveringsbekræftelser, kvitteringer eller korrespondance) for at bevise, at transaktionen var legitim. Men selv når det lykkes, tager representment tid og kræfter. Gentagne chargebacks kan resultere i sanktioner eller inkludering i card-scheme-overvågningsprogrammer. Chargeback = ikke godt. Det bedste er først at løse tvisten med forbrugeren.

Og så er der fejl

Selv de mest omhyggeligt byggede payment systems snubler nogle gange. Ikke alle transaktioner når i mål. Declines og errors er en del af den daglige betalingshverdag — den usynlige friktion bag "something went wrong". De kan ske af hundredvis af grunde, fra noget så harmløst som en tastefejl til noget så alvorligt som mistænkt svindel.

For merchants er disse øjeblikke frustrerende; for kunder er de bare forvirrende. De vigtigste årsager:

- Utilstrækkelige midler (≈ 30–40 % af declines) — den enkleste og mest menneskelige årsag

- Issuer-risiko eller svindelregler (≈ 25 %) — banker blokerer det, der ser mistænkeligt ud, især grænseoverskridende eller usædvanligt store transaktioner

- Udløbne eller inaktive kort (≈ 10 %) — stadig overraskende almindeligt

- Tekniske fejl (≈ 10 %) — netværksnedbrud, timeouts eller protokol-mismatch

- Forkerte credentials (≈ 5–10 %) — forkert CVV, postnummer eller 3-D Secure-fejl

Gode providers afbøder dette gennem smarte retries, network tokenization og intelligent routing. Selv en forbedring på to procentpoint i approval rate kan betyde millioner i ekstra omsætning for store merchants. Declines forsvinder aldrig, men forståelsen af, hvorfor de sker, hjælper merchants med at rette det, der er under deres kontrol — og holde op med at bebrejde det, der ikke er. Lad os se på, hvorfor de sker, og hvordan de typisk klassificeres.

Hard Declines

En hard decline betyder, at issuer — kundens bank — helt har afvist transaktionen, og at ingen retry vil hjælpe. Almindelige årsager omfatter:

- Utilstrækkelige midler eller overskredet kreditgrænse

- Udløbet kort.

- Ugyldigt kortnummer (forkert indtastet eller forældet PAN)

- Mistet eller stjålet kort

- Begrænset kort (ikke aktiveret til bestemte regioner, valutaer eller merchant-kategorier)

Når dette sker, fejler autorisationen med det samme. Merchanten kan vise en venlig fejlmeddelelse, men et nyt forsøg vil ikke løse det — kunden skal bruge en anden betalingsmetode. Mange hard declines kan forhindres upstream ved at fange åbenlyse inputfejl: forkert kortnummerlængde, ugyldig CVV eller udløbne kort.

Soft Declines

En soft decline er anderledes. Issuer afviser midlertidigt transaktionen, men et nyt forsøg kan lykkes. Disse er ofte knyttet til autentificering eller midlertidige netværksproblemer, såsom:

- 3D Secure-autentificeringsfejl eller timeout

- Issuer-system utilgængeligt

- Midlertidig routing- eller acquirer-fejl

- Overskredet daglig grænse eller usædvanligt forbrugsmønster

I sådanne tilfælde kan gatewayen automatisk forsøge igen eller bede kunden om at prøve igen. Soft declines er almindelige i e-commerce, hvor flere systemer og netværk skal være synkroniserede.

Fraud-relaterede declines

Så er der declines udløst af fraud-prevention systems — på issuer-siden, acquirer-siden eller merchant-siden. Eksempler omfatter:

- Usædvanlig placering eller device fingerprint

- Flere mislykkede CVV- eller 3D Secure-forsøg

- Velocity limits (for mange transaktioner på kort tid)

- Korttestning med bots eller stjålne data

Fraud-filtre justerer sig konstant. Nogle gange blokerer de en legitim shopper — et false positive. At finde balancen mellem at fange svindel og give ægte kunder adgang er en af de sværeste udfordringer i payments. Nogle providers lader nu merchants justere deres egne risikoregler for at finjustere denne balance.

Kommunikations- og tekniske fejl

Nogle gange er problemet slet ikke kortet eller kunden. Tekniske fejl opstår, når en transaktionsbesked ikke sendes korrekt — timeouts, fejlformaterede data, acquirer-nedbrud eller protokol-mismatch.

Gateways håndterer normalt dette ved at retrye eller sætte transaktioner i kø til senere indsendelse. De fleste løses hurtigt, men hvis fejlen rammer under autorisationen, fejler betalingen ganske enkelt. For merchants og PSPs er dette værst tænkelige scenarie — tabt omsætning uden nogen klar skyldig. I alvorlige tilfælde kan sådanne nedbrud endda udløse sanktioner eller service-credit-krav mod den ansvarlige part.

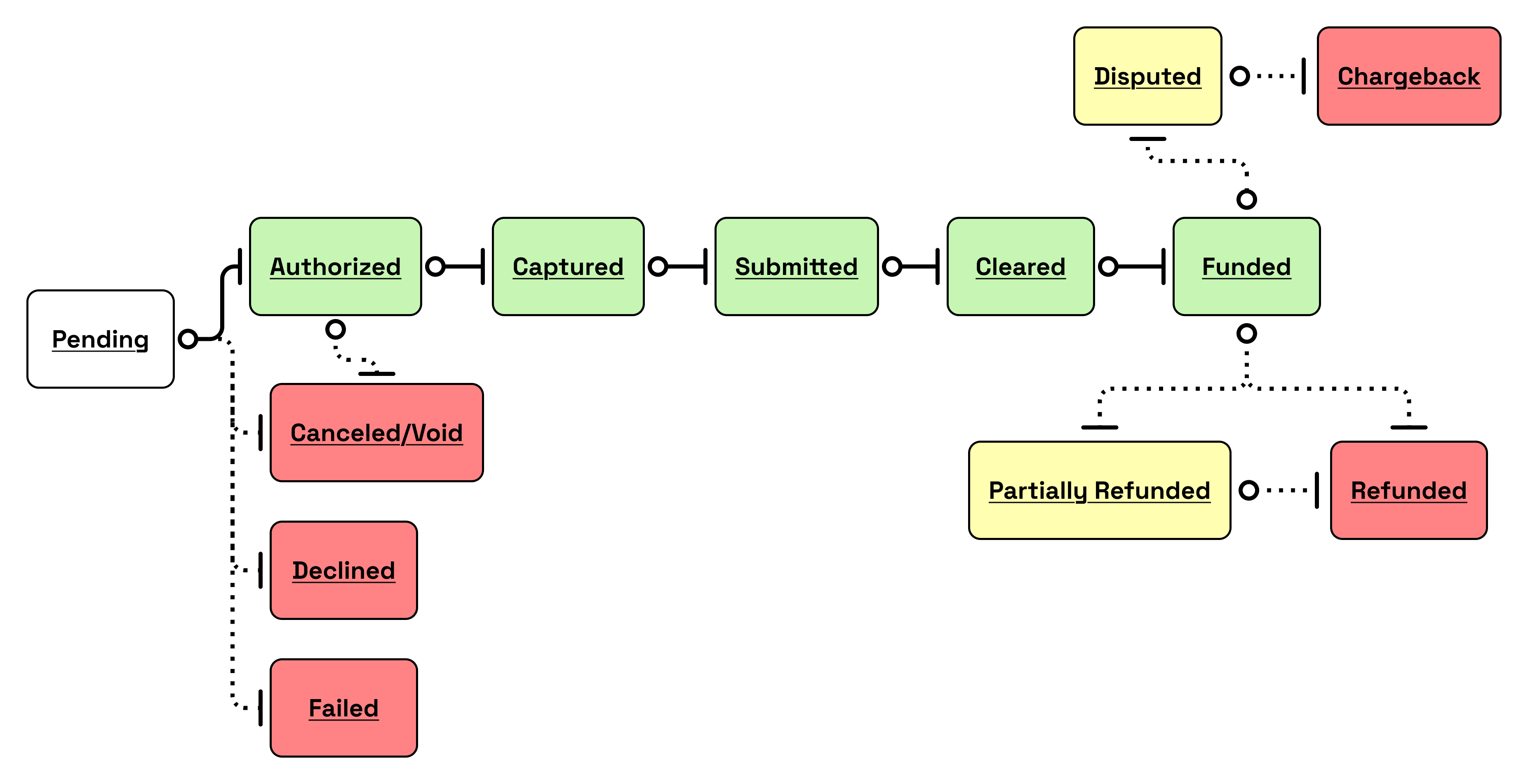

Transaktionsstatusser

Hver betaling, du foretager eller behandler, går gennem en række statusser. Øjebliksbilleder af, hvor transaktionen aktuelt befinder sig på sin rejse.

Disse statusser hjælper merchants, gateways og acquirers med at følge fremdrift, opdage problemer og afstemme midler. Selvom en transaktions fulde liv omfatter autorisationer, captures, refunds og chargebacks, repræsenterer disse statusser kontrolpunkterne undervejs. Disse statusser kan variere afhængigt af gatewayen eller serviceprovideren. For at gøre det nemt forsøgte jeg at opsummere de statusser, der findes, i tabellen nedenfor og deres flow.

| Status | Beskrivelse | Betydning i flowet |

|---|---|---|

| Pending | Transaktionen er lige blevet oprettet — enten af en bruger, en POS-terminal eller et API-kald. Det er det allerførste trin, som ofte kun varer få sekunder, før det går videre. | Tænk på det som "betaling anmodet". Intet er endnu blevet bekræftet. |

| Authorized | Issuer har godkendt betalingen, og midlerne er reserveret på kortindehaverens konto. Merchanten skal stadig capture beløbet for faktisk at modtage pengene. | Transaktionen lykkedes fra kundens perspektiv, men den er endnu ikke endeligt afsluttet. |

| Cancelled / Void | Transaktionen blev annulleret før capture. Ingen midler blev flyttet, og autorisationsspærringen er blevet frigivet. | Bruges ofte til annullerede ordrer eller dobbelttransaktioner, der blev opdaget tidligt. |

| Declined | Acquirer eller issuer afviste transaktionen. Ingen reservation eller overførsel af midler fandt sted. | Kunden skal måske prøve et andet kort eller en anden betalingsmetode. |

| Failed | Transaktionen blev ikke gennemført på grund af et teknisk problem — måske en timeout, netværksfejl eller ugyldigt beskedformat. | Der blev ikke modtaget noget autorisationssvar; det er en behandlingsfejl snarere end en finansiel decline. |

| Captured | Merchanten har bekræftet transaktionen, og det angivne beløb behandles til settlement. | Pengene er reelt forpligtet og vil blive flyttet under den næste clearing-cyklus. |

| Submitted | Transaktionen er blevet overdraget til acquirer til clearing. Den står nu i kø til at blive behandlet gennem schemes. | Mellem "Captured" og "Cleared". Nyttig til afstemningssporing. |

| Cleared | Acquirer har sendt transaktionen til schemes og venter på endelig settlement. (Planet-specifik status.) | Transaktionen er succesfuldt gennem den finansielle pipeline, men er endnu ikke udbetalt. |

| Funded | Acquirer har gennemført udbetalingen til merchantens bankkonto. (Planet-specifik status.) | Merchanten har modtaget midlerne — den sidste finansielle fase. |

| Partially Refunded | Kun en del af det captured beløb blev returneret til kunden. | Almindelig, når en merchant justerer for returnerede varer eller delvise annulleringer. |

| Refunded | Hele det captured beløb blev returneret til kunden. | Transaktionen er lukket fra begge sider; merchanten har ikke længere midlerne. |

| Disputed | Kortindehaveren har bestridt transaktionen, og en undersøgelse er i gang. | Beløbet kan midlertidigt blive tilbageholdt, indtil tvisten er løst. |

| Chargeback | Tvisten er blevet afgjort til kortindehaverens fordel, og midlerne er blevet returneret til deres konto. | En tvungen refund er blevet behandlet |

Phuuu... hvis du er nået hertil, tillykke. At forstå statusser er sandsynligvis en af de største udfordringer, når man vil forstå payments.