Alternative Betalingsmetoder

Kort er måske den mest genkendte måde at betale på, men de er langt fra den eneste. Rundt om i verden bruger folk et utroligt udvalg af betalingsmetoder — mange er designet omkring lokale vaner, regulering og teknologi. Denne guide forklarer de mest almindelige typer kort og giver dig konteksten bag, hvordan og hvorfor folk betaler forskelligt på tværs af markeder.

For en komplet oversigt over betalingsmetoder og deres detaljer, se den fulde Betalingsmetoder.

Digitale wallets

Digitale wallets som Apple Pay, Google Pay og Samsung Pay tager det traditionelle kort og virtualiserer det inde i din telefon. I stedet for at fremvise dit fysiske kort opretter din enhed en tokeniseret version, som bruges til at autorisere betalinger.

Denne tilgang forbedrer ikke kun sikkerheden, men ændrer også hele oplevelsen. Et fingeraftryk eller ansigtsscan erstatter din PIN-kode eller underskrift, og dine legitimationsoplysninger forlader aldrig enheden. Bag kulisserne arbejder Apple og Google sammen med kortnetværk for at sikre, at den samme infrastruktur håndterer disse tokeniserede transaktioner som almindelige kortbetalinger. For mange forbrugere er digitale wallets nu den foretrukne måde at betale på: hurtig, sikker og kontaktløs, både online og i butik. Det er ærligt talt min foretrukne måde at betale på. Jeg kunne ikke forestille mig en verden uden at tappe min telefon hver dag.

Lokale wallets

Så er der lokale wallets, som dominerer bestemte regioner. Tænk på TWINT i Schweiz, MobilePay i Danmark, Vipps i Norge, WeChat Pay og Alipay i Kina. I modsætning til globale wallets forbinder disse apps normalt direkte til lokale bankkonti snarere end kort. Betalinger bevæger sig gennem nationale clearing-systemer, ofte øjeblikkeligt og med minimale gebyrer. Det gør dem meget effektive på deres hjemmemarkeder.

Mange af disse wallets er vokset ud over betalinger og ind i beskeder, loyalitet eller peer-to-peer-overførsler og er i praksis blevet en del af hverdagen. I nogle lande er en QR-kode på din telefon alt, hvad du behøver for at betale for alt fra en taxatur til din morgenkaffe.

Loyalitets- og belønningsordninger

Ikke alle betalingsinstrumenter er rent finansielle. Nogle kommer pakket ind i belønninger. Loyalitetsprogrammer og co-branded kort blander betalinger med incitamenter som cashback, flymil eller shoppingpoint. Selvom de måske ikke virker som "betalingsmetoder" i den strengeste forstand, påvirker de, hvordan folk vælger at betale.

Supermarkedskæder, flyselskaber og endda kaffebarer driver loyalitetsøkosystemer, der forbinder direkte til betalingssystemer. Nogle bruger fysiske kort, mens andre knytter belønninger til dit telefonnummer eller digitale ID. Målet er at gøre betaling til mere end bare en transaktion — det bliver en del af et brandforhold.

Fakturaer og Buy Now, Pay Later (BNPL)

I lande som Schweiz, Tyskland og på tværs af Norden er fakturering stadig en af de mest traditionelle, men også mest vedvarende måder at betale på. I stedet for at blive opkrævet med det samme modtager kunder en faktura efter deres køb og betaler den inden for 30 dage. Denne metode, som er dybt forankret i lokale forbrugsvaner, bruges stadig i vid udstrækning til online shopping, forsyningsydelser og endda sundhedspleje. Den afspejler en kulturel norm om tillid mellem køber og sælger — idéen om, at betaling kommer efter, at produktet eller tjenesten er modtaget.

Bygget videre på den idé har Buy Now, Pay Later (BNPL)-tjenester som Klarna, Afterpay og Twisto bragt konceptet ind i den digitale tidsalder. De lader kunder dele betalinger op i afdrag direkte ved checkout, mens BNPL-udbyderen straks betaler merchanten fuldt ud. Resultatet er en slags moderne kreditsystem uden formaliteten ved et kreditkort — hurtigt, friktionsfrit og meget attraktivt for yngre forbrugere, der værdsætter fleksibilitet og øjeblikkelig tilfredsstillelse.

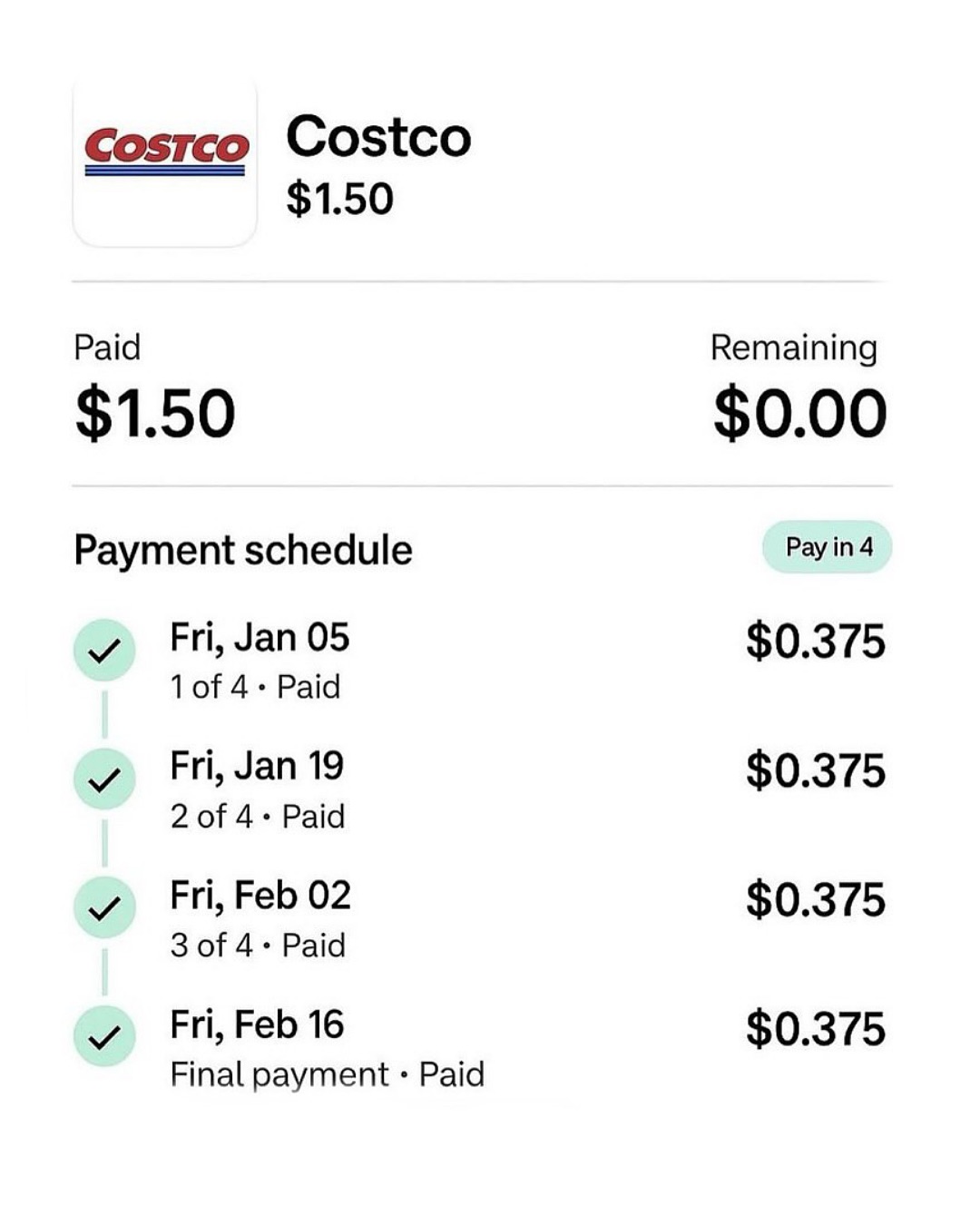

BNPL-rækkevidden er vokset så meget, at det nu dukker op på uventede steder. Costco begyndte for eksempel at acceptere BNPL-køb — og ja, nogen måtte faktisk købe en hotdog-combo til $1.50 og stolt betale den af over tre måneder for memets skyld. Det er absurd, men også sigende: udsat betaling er blevet så bekvemt og normaliseret, at det ikke længere handler om overkommelighed, men om vane. Det, der begyndte som en fakturamodel baseret på tillid, har udviklet sig til et globalt økosystem af mikrokredit, indlejret direkte i checkout-oplevelsen.

Alligevel kommer denne bekvemmelighed med en pris. Mange unge forbrugere opdager, at den samme lethed ved at dele betalinger stille og roligt kan føre til overforbrug og gældsopbygning. Med flere BNPL-planer kørende parallelt på tværs af forskellige apps bliver det overraskende svært at holde styr på, hvad der skyldes hvornår. Studier på flere markeder har vist stigende misligholdelsesrater blandt BNPL-brugere, hvilket tyder på, at let kredit kan gøre økonomisk disciplin sværere, ikke lettere. Det, der føles som frihed ved checkout, kan senere blive til en subtil form for økonomisk afhængighed. Nå, men jeg er stadig stor fan af Klarna og deres tjenester.

Gavekort og vouchers

Til sidst har vi gavekort og vouchers — ofte undervurderede, men utroligt udbredte. Produkter som Paysafecard eller forudbetalte shoppingvouchers lader forbrugere betale online uden at dele bankoplysninger. For merchants hjælper de med at nå brugere uden bankkonto eller dem, der er tilbageholdende med at indtaste kortoplysninger online. Gavekort fungerer også som marketingværktøjer og closed-loop-betalingssystemer. En detailhandler kan udstede et gavekort, der kun virker i egne butikker eller apps, hvilket skaber både bekvemmelighed for kunden og loyalitet over for brandet.

Betalingsmetoder har diversificeret sig massivt. Kort lagde fundamentet, digitale wallets omdefinerede bekvemmelighed, lokale wallets indlejrede betalinger i kulturen, loyalitetsprogrammer tilføjede følelser, og nye modeller som BNPL og vouchers udvidede inklusionen. For merchants er det ikke længere valgfrit at understøtte den rigtige blanding af metoder — det er afgørende. Hvert marked har sine egne favoritter, og at forstå dem er nøglen til at opbygge tillid og maksimere konvertering.