Gebyrer & Fondsfordeling

Spørg enhver merchant, hvad de betaler for betalinger, og de vil sandsynligvis trække på skuldrene. De vil måske sige "omkring to procent", men sandheden er sjældent så enkel. Hver elektronisk betaling involverer en håndfuld aktører — hver tager en lille, for det meste usynlig andel — og det, der er tilbage, er det, merchanten til sidst modtager. Lad os folde det net ud og følge en enkelt betaling på €100 fra kundens lomme til merchantens konto.

Illusionen om klare gebyrer

Betalingsprissætning ser enkel ud på papiret: "2,9 % pr. transaktion". I virkeligheden er den sats en blanding af flere komponenter — interchange, scheme, acquirer og nogle gange gateway-gebyrer — samlet i én pæn figur. Den er målbar, ja, men sjældent gennemsigtig. Det faktiske gebyr kan afhænge af ting som:

- korttype (kredit, debit, premium, corporate)

- transaktionskanal (i butik eller online)

- landekombinationer (indenlandsk eller på tværs af grænser)

- merchantens forretningskategori.

Så når du læser "2,9 %", kan det allerede inkludere et dusin mikrogebyrer under overfladen. Acquiring-kontrakten (næste kapitel) forklarer, hvordan disse lag er struktureret — men indtil videre kan du tænke på det som en restaurantregning delt mellem flere gæster, hvor hver betaler for sin del af måltidet.

Gebyrtagerne

Hver transaktion er et lille økosystem af værdioverførsel. Issueren (forbrugerens bank) tager et interchange-gebyr, normalt omkring 0,2 % – 0,3 % for debit og 0,3 % – 0,5 % for kreditkort i Europa. Det er deres belønning for at tage risiko, håndtere svindel og udstede kortet. Kortnetværket (Visa, Mastercard osv.) opkræver et scheme-gebyr for at route og regulere transaktionen. Det er lille — typisk €0,02–€0,10 pr. transaktion, nogle gange med en ekstra brøkdel af en procent for grænseoverskridende betalinger. Acquireren (merchantens bank eller PSP) beholder en margin for behandling, risikodækning og Settlement. Ofte mellem 0,2 % og 0,5 %, afhængigt af volumen, risiko og kontraktvilkår. Gatewayen opkræver normalt et fast autorisationsgebyr, som €0,05 pr. transaktion, og nogle gange et månedligt platformgebyr eller ekstra omkostninger til svindelscreening. Tilsammen udgør disse dele det, merchants kalder Merchant Discount Rate (MDR) — de samlede omkostninger ved kortaccept.

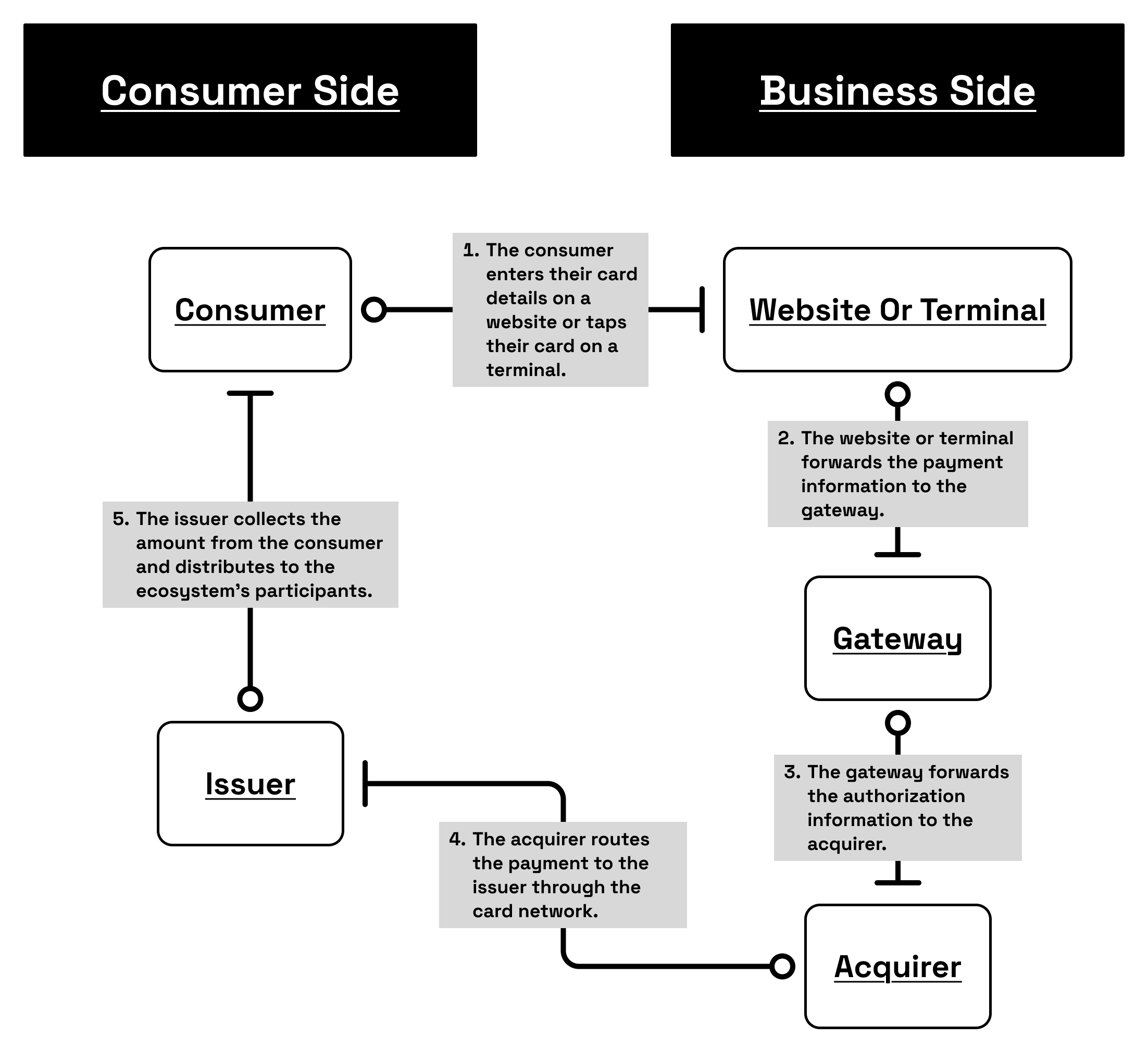

Lad os forestille os en kunde, der køber et par sko for €100,00, enten i en onlinebutik eller ved en fysisk terminal. Det føles øjeblikkeligt — ét tryk, ét klik — men bag den lille gestus bevæger en kæde af beskeder sig gennem flere systemer på mindre end et sekund.

- Kunden betaler €100,00 — I det øjeblik knappen trykkes på en merchants website, eller kortet tappes på en terminal, tager payment gatewayen over. Den krypterer betalingsoplysningerne, pakker dem ind i en sikker autorisationsbesked og sender dem til acquireren — merchantens bank eller betalingsprocessor.

- Acquireren videresender anmodningen — Acquireren beslutter ikke, om transaktionen skal gå igennem; den videresender blot autorisationen til det rigtige kortnetværk (Visa, Mastercard osv.). Tænk på acquireren som merchantens repræsentant i den globale kæde.

- Kortnetværket sender den til issueren — Issueren, kundens bank, kontrollerer anmodningen: Er kortet aktivt? Er der nok midler? Ser mønsteret normalt ud? Hvis alt er i orden, sender den en autorisationsgodkendelse tilbage gennem den samme kæde — issuer → network → acquirer → gateway → merchant — alt sammen på cirka 300 millisekunder.

- Midlerne er endnu ikke overført — Det, der er sket indtil nu, er et løfte: issueren har reserveret €100 på kundens konto og venter på, at merchanten senere capture det. Først under Settlement (normalt en til tre arbejdsdage senere) flytter de faktiske penge.

Nu, når de €100 endelig flyder fra issuer til acquirer, tager hver deltager sin andel:

- Issuer (kundens bank) beholder sit interchange-gebyr — lad os sige 0,30 % (€0,30) — for at stille kredit til rådighed, håndtere risiko og beskytte mod svindel

- Kortnetværket opkræver et scheme-gebyr, omkring €0,10, for at dække omkostningerne ved at vedligeholde globale rails og regler

- Acquireren fratrækker sin margin — typisk 0,25 % (€0,25) — for behandling, compliance og Settlement

- Gateway eller PSP opkræver et fast teknologigebyr, ofte €0,05, for at drive API-forbindelserne, tokenization og dashboards

| Komponent | Gebyr | Beløb (€) |

|---|---|---|

| Forbruger betaler | – | €100,00 |

| Issuer (Interchange) | 0,30 % | 0,30 € |

| Scheme (Kortnetværk) | – | 0,10 € |

| Acquirer (Margin) | 0,25 % | 0,25 € |

| Gateway (Fast) | – | 0,05 € |

| Samlede gebyrer | – | 0,70 € |

| Merchant modtager | – | €99,30 |

Denne opdeling er et billedligt eksempel, der skal illustrere, hvordan gebyrer deles, snarere end at definere en fast standard. De faktiske omkostninger varierer meget efter region, korttype og især efter branche. I mange lavrisikosektorer er det faktisk et kup at betale omkring 0,7 % i samlede gebyrer — men i højrisikoområder som voksenunderholdning, gambling eller crypto kan behandlingsgebyrerne stige kraftigt og nogle gange nå flere eller endda tocifrede procenter. Acquirere holder ofte også rolling reserves (f.eks. 10 % af omsætningen i 180 dage) som ekstra beskyttelse.

Så selv om issueren autoriserede €100, modtager merchanten kun €99,30, efter at alle gebyrer er afregnet. Disse tal er gennemsnitlige eksempler — de reelle omkostninger afhænger i høj grad af, hvem du er, og hvad du sælger. Store detailhandlere eller flyselskaber kan forhandle lavere gebyrer på grund af deres høje volumener og lave risiko, mens mindre eller højere risikobrancher — som gambling, rejser eller crypto — betaler mere. Det skyldes delvist deres Merchant Category Code (MCC), en firecifret identifikator, som netværk bruger til at klassificere virksomhedstyper og anvende den tilsvarende gebyrstruktur.

Men kontanter er heller ikke gratis

Kontanter føles gratis, fordi ingen opgørelse viser en linje for dem. Men håndtering af kontanter koster også penge — optælling, afstemning, indbetaling, forsikring, endda bevogtning. Et supermarked, der flytter hundredtusinder i sedler hver uge, bruger timer på medarbejdertid og betaler ofte bankindbetalingsgebyrer eller omkostninger til pansret transport. Og det er før du medregner svind — tyveri, fejl eller falske sedler. Når du sammenligner disse skjulte omkostninger med et digitalt gebyr på 0,7 %, begynder kort at ligne et kup.