Vigtige Emner om Kortbetalinger

Kort er bedragerisk simple. Du tapper, indsætter eller indtaster et nummer, og resten sker bare. Men bag det øjeblik gør en håndfuld mekanismer tilbagevendende betalinger, drikkepenge og endda køb i flere rater mulige. Lad os se på nogle af dem.

Tokenization — Sådan holdes kortdata sikre

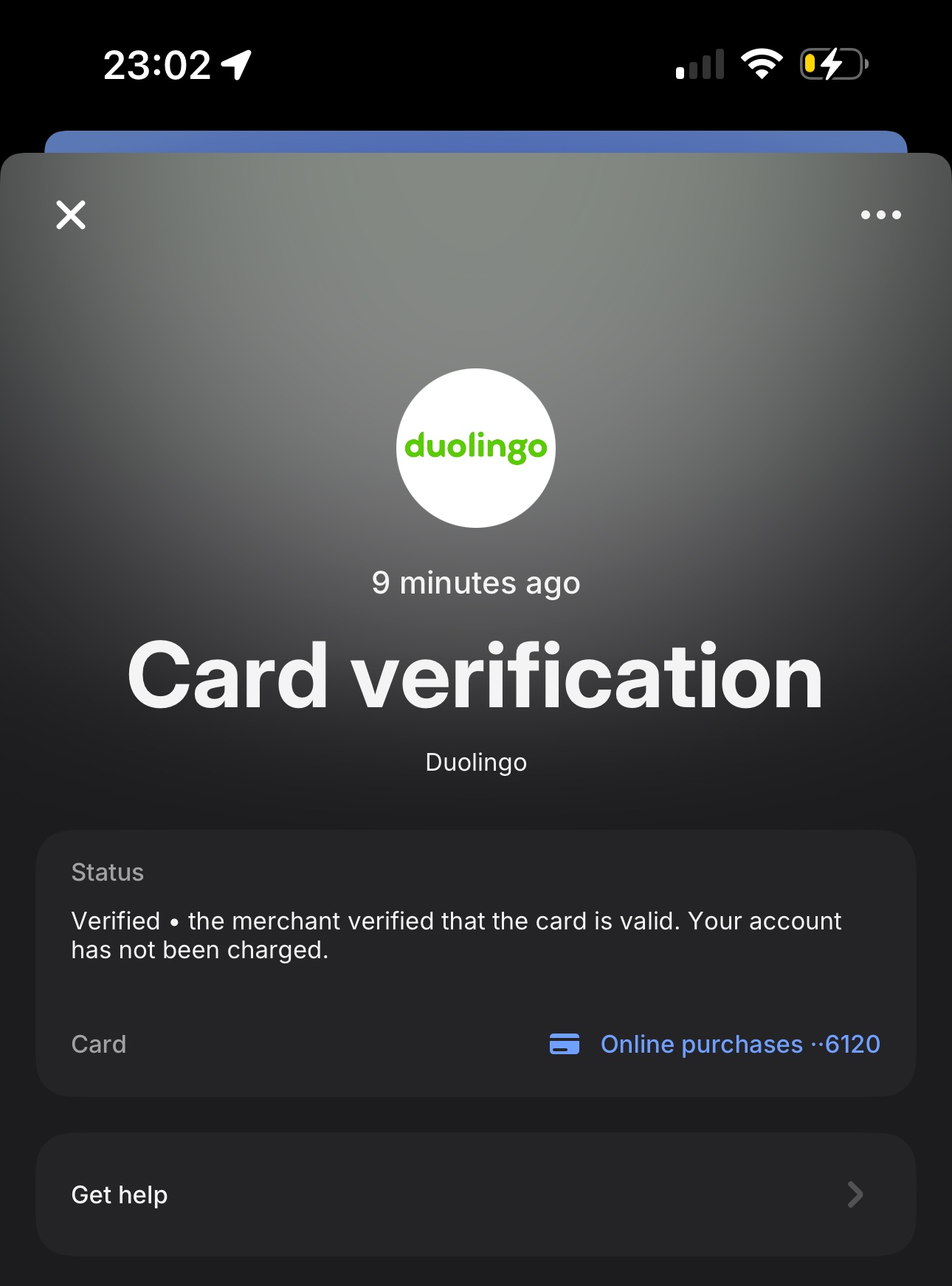

Når et kort gemmes til senere brug — for eksempel til et abonnement, tilbagevendende fakturering eller one-click checkout — beholder merchanten faktisk ikke det rigtige kortnummer. I stedet erstattes det af et token: en unik identifikator, der kun kan bruges i det specifikke miljø. Før de sikkert kan gemme det token, udfører merchants ofte en card verification — en lille, midlertidig authorization, der bekræfter, at kortet er gyldigt, før det gemmes til senere brug.

Gateway- eller service-tokens, leveret af payment service providers (PSPs) eller specialiserede sikkerhedsfirmaer såsom PCI-Proxy.com, gør det muligt for merchants at håndtere kortdata sikkert uden nogensinde selv at gemme dem. Disse virksomheder tokeniserer følsomme kortoplysninger i det øjeblik, de indsamles, og returnerer en sikker reference — tokenet — som senere kan bruges til betalinger, refunds eller fornyelser af abonnementer. Der autoriseres faktisk ingen betaling under denne proces; det er en model med "tokenization-as-a-service", der udelukkende er designet til at holde merchants uden for PCI DSS-scope, samtidig med at betalingsfleksibiliteten bevares.

Tokens kan komme fra forskellige kilder. Nogle PSPs udsteder og administrerer deres egne proprietære tokens i deres gateway, hvilket betyder, at disse tokens kun kan bruges i netop det økosystem. Andre bygger på uafhængige tokenization providers såsom PCI-Proxy, som fungerer som neutrale mellemled. Disse services kan koble til flere acquirers eller PSPs og give større merchants frihed til at route transaktioner på tværs af providers, mens compliance opretholdes — alt sammen uden nogensinde at røre ved rigtige kortdata.

Endelig genererer nogle issuers og card networks post-authorization tokens, som oprettes efter en vellykket betaling for at muliggøre fremtidige captures, refunds eller tilbagevendende charges uden at indtaste det fulde kortnummer igen. Hver tilgang adskiller sig i timing og ejerskab, men de har ét fælles formål: at lade merchants arbejde effektivt, mens cardholder data holdes sikkert abstraheret, krypteret og langt uden for nysgerrige hænders rækkevidde.

Network Tokens og Account Updater

Network tokens tager tokenization et skridt videre ved at flytte det ind i selve card networks. I stedet for at en PSP eller merchant genererer et token, udsteder scheme'et (Visa, Mastercard, American Express osv.) det direkte og knytter det til det rigtige kort bag kulisserne. Det betyder, at tokenet ikke er bundet til en enkelt merchant eller gateway — det kan bruges på tværs af flere PSPs, der understøtter den samme network tokenization framework.

Den største fordel er automatisk lifecycle management. Når en kundes fysiske kort udløber, mistes eller genudstedes, forbliver det underliggende token gyldigt. Card network'et mapper blot tokenet til den nye PAN. Det forhindrer mislykkede charges på grund af forældede kortdata — en stor kilde til declines i tilbagevendende betalinger og stored-credential-transaktioner.

Sammen med network tokens findes Account Updater-services. Det er automatiserede systemer, der drives af issuers og schemes, og som giver acquirers eller PSPs besked, når kortoplysninger ændrer sig. I stedet for at merchanten opdager en fejl med et "expired card" ved næste faktureringscyklus, modtager PSP'en en opdatering og opdaterer de gemte data proaktivt. I praksis supplerer de to systemer hinanden:

- Account Updater retter data før næste faktureringsforsøg

- Network Tokenization fjerner helt afhængigheden af kortændringer

Sammen forbedrer de stille og roligt approval rates, reducerer customer churn i abonnementer og gør "card on file"-betalinger langt mere robuste over for virkelige hændelser som fornyelser, genudstedelser og kortudskiftninger. Dette er snarere et nyere emne, og ikke mange PSPs tilbyder denne funktionalitet.

Abonnementer og hostede tilbagevendende betalinger

Tilbagevendende fakturering kan lyde simpelt — "opkræv kunden hver måned" — men det skjuler en masse logik: retries, dunning, mislykkede fornyelser og regulatoriske nuancer som SCA-exemptions for tilbagevendende transaktioner.

Nogle payment providers, såsom Stripe, tilbyder hostede abonnementsystemer, der håndterer hele denne livscyklus. De tager sig af planlægning, retries, fakturering og endda administration af customer portal. Andre forventer, at du selv bygger logikken og kun stiller APIs til rådighed for at gemme kort eller initiere charges.

Hostede abonnementer forenkler compliance og reducerer udviklingsomkostninger, men de betyder også, at man afgiver noget kontrol over timing og beskeder. For større merchants giver skræddersyede tilbagevendende opsætninger stadig mening — især når de er knyttet til komplekse fakturerings- eller account management-systemer.

Betaling i "N gange" — Afdrag og lokale traditioner

På nogle markeder er betaling i flere rater ikke en undtagelse; det er normen. Frankrigs "paiement en 3 fois" eller "4 fois" lader kunder dele et køb op i lige store betalinger direkte ved checkout. Den første rate opkræves med det samme, resten automatisk efter den aftalte tidsplan.

I Mexico understøtter banker og schemes som Visa og Mastercard "Meses sin Intereses" — rentefrie månedlige afdrag, som ofte promoveres af forhandlere og kortudstedere. Merchanten får betaling på forhånd af acquireren, mens udstederen opkræver beløbet fra forbrugeren over tid.

Disse afdragsprodukter er teknisk set korttransaktioner, men de følger specifikke scheme-regler og lokal clearing-logik. For kunder gør de store køb mere overkommelige; for merchants øger de conversion — især for varer med høj værdi.

Drikkepenge, gratuities og donationer

Betalinger handler ikke altid om den præcise pris på et produkt. Mange systemer inkluderer et valgfrit trin for at udtrykke påskønnelse eller generøsitet.

Ved POS betyder det en tipping-skærm — en fast procent, en afrundingsmulighed eller manuel indtastning før endelig bekræftelse. Hotel- og servicebranchen er stærkt afhængig af disse flows, som er defineret af lokal regulering (i nogle lande kan drikkepenge ikke tilføjes på forhånd eller skal fremgå separat på kvitteringen).

Ud over tip driver en lignende idé donationer og round-up-programmer, hvor kunder kan lægge et lille beløb til for at støtte en sag. Teknisk set er det normalt ekstra authorization-beløb eller separate efterfølgende charges, men oplevelsen føles sømløs.

Uanset om det handler om at belønne god service eller finansiere et socialt projekt, minder drikkepenge og donationer os om, at ikke alle betalinger er rent transaktionelle — nogle gange er de følelsesmæssige.