En Kort Historie om Elektroniske Betalinger

Før kort, chips og telefon-tap var der byttehandel. Folk byttede det, de havde, for det, de havde brug for: korn for værktøj, salt for stof, husdyr for arbejde. Det fungerede fint i små samfund, men forestil dig at prøve at betale din barber med to høns. Byttehandel afhang af tilfældigheder: at finde nogen, der ville have præcis det, du havde, og som ejede præcis det, du ville have. Til sidst indså folk, at værdi i sig selv kunne repræsenteres af noget bærbart og pålideligt.

Og det var dér, penge dukkede op. I begyndelsen var det hvad som helst, alle var enige om havde værdi: skaller, kobberstykker eller polerede sten. Men omkring det 7. århundrede f.v.t. skete der noget bemærkelsesværdigt nær kysten af det nuværende Tyrkiet. I Efesos begyndte tilbedere af Artemis at bruge små stemplede stykker elektrum – en naturlig legering af guld og sølv – som værditegn. Det nærliggende lydiske kongerige tog idéen videre. De stemplede mønter med billedet af en løve, det kongelige symbol på magt, for at garantere ægthed. Dette var mere end et smart trick. Det gjorde penge til et løfte: den, der accepterede mønten, kunne stole på, hvad den var værd.

Fra Lydien spredte møntprægning sig som en steppebrand. De græske bystater forfinede designene, Rom industrialiserede dem, og senere imperier byggede deres økonomier på de små metalstykker. Selv Indiens og Persiens tidligste mønter bar spor af den samme idé—værdi understøttet af autoritet. Kinas mønter udviklede sig separat, men princippet var det samme: skab et lille objekt, som folk kunne stole på.

Århundreder senere opdagede købmænd og herskere en lettere form for penge: papir. Det kejserlige Kina havde allerede eksperimenteret med det i det 9. århundrede. I renæssancen bar europæiske handlende håndskrevne vekselbreve—grundlæggende gældsbeviser – I Owe You's – som krydsede grænser hurtigere end vogne fulde af sølv nogensinde kunne. Penge var ikke længere metal; det var information.

Det næste spring kom med banker og centralvalutaer. I løbet af det 17. og 18. århundrede udstedte banker sedler dækket af reserver, og regeringer etablerede nationale valutaer for at samle handelen. Den industrielle æra bragte checks, telegrafoverførsler og clearinghuse... alle mekaniske forløbere for digitale transaktioner. Hvert trin handlede om det samme: at gøre udvekslingen af værdi hurtigere, sikrere og mindre fysisk.

Så begyndte den elektroniske tidsalder.

1950'erne – Kreditkortets fødsel

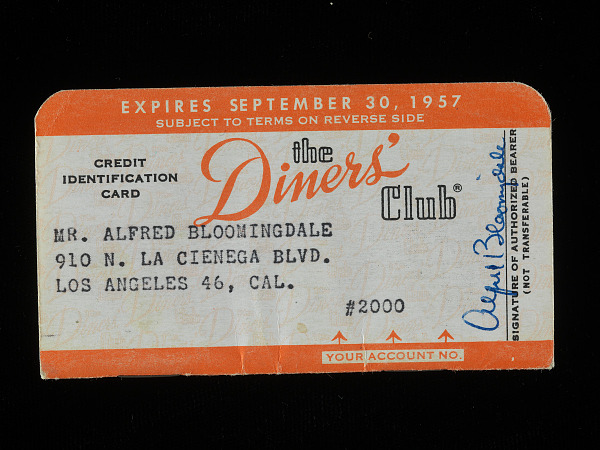

I 1950 lancerede Diners Club noget, ingen havde set før: et kort, der ikke betalte med det samme, men senere. Det var lavet af pap, blev kun accepteret på nogle få dusin restauranter og blev primært brugt af velklædte forretningsmænd, som ikke ville bære kontanter til frokost. Inden for et år havde 20.000 mennesker meldt sig ind. For første gang var betaling og forbrug ikke længere det samme øjeblik. Du kunne spise ude i dag, underskrive en kvittering og bekymre dig om det næste måned.

Få år senere tog Bank of America konceptet ud til masserne. I 1958 sendte den 60.000 uopfordrede BankAmericards ud i Californien — et marketingstunt, der skabte kaos, svindel og ubetalte regninger, men også antændte en revolution. Det kort skulle senere blive til Visa. I 1966 ville andre banker være med og dannede Master Charge, netværket der senere udviklede sig til Mastercard.

For forbrugerne føltes det som magi. For bankerne var det et guldrush: kredit, data og loyalitet, alt sammen i ét stykke plastik. Den moderne idé om "finansiel bekvemmelighed" blev født.

1960'erne-70'erne – Plastik og globalisering

Hvis du synes, dit metal Amex- eller titaniumkort føles eksklusivt, så husk, at de første "kort" bogstaveligt talt var papir. I 1960'erne tog plastik over: mere robust, renere og lettere at maskintrykke. Masseproduktion betød, at millioner af mennesker endelig kunne bære et.

Men med væksten kom problemerne. Svindlere lærte at kopiere prægede numre og underskrifter. For at slå igen opfandt IBM-ingeniører magnetstriben i slutningen af 1960'erne: en lille sort stribe, der kunne gemme krypterede kontodata. Nu kunne maskiner, ikke mennesker, verificere transaktioner.

Denne periode introducerede også ATM'en, den automatiske hæveautomat. Pludselig havde banker døgnåben rækkevidde, og folk kunne hæve kontanter om natten uden at se en eneste ekspedient. Omtrent samtidig kom de første elektroniske POS-terminaler. Før det brugte handlende mekaniske imprintere (med kælenavnet "knuckle-busters") til at lave karbonkopier af kortnumre.

I slutningen af 70'erne kunne terminaler oprette direkte forbindelse til banker via dial-up. Det, der før tog minutter med papirarbejde, tog nu sekunder over en telefonlinje. Hvert lille spring — plastikkort, magnetstriber, elektroniske godkendelser — skubbede betalinger tættere på det, vi senere ville kalde digital handel.

1980'erne-90'erne – Den digitale tidsalders begyndelse

Efterhånden som computere blev hurtigere, fulgte betalinger med. Debitkort kom til sammen med kreditkort og koblede direkte til checkkonti. For første gang flyttede daglige transaktioner fra papir til silicium. Så kom internettet. I 1994 fandt det første sikre onlinekøb sted. Som historien fortæller, købte nogen en Sting CD. Så 1994. Fire år senere dukkede en lille virksomhed ved navn PayPal op og gjorde det muligt for folk at sende penge via e-mail.

Det er svært at overvurdere, hvor revolutionerende det må have føltes. Indtil da betød "onlinebetaling" at skrive sit kort ind i en webformular og håbe, at det virkede. PayPal gjorde det øjeblikkeligt, peer-to-peer og globalt. Når jeg ser på PayPals design fra 1999, minder det mig om, hvor overfyldte og usikre tidlige webgrænseflader så ud. Alligevel lagde de grunden til fintech-boomet, der fulgte.

Imens fortsatte svindel med at presse innovationen frem. Banker introducerede EMV-chips (opkaldt efter Europay, Mastercard, Visa) for at erstatte den let kopierbare magnetstribe. Det nye system genererede unikke kryptogrammer for hver transaktion, og chip-og-PIN blev den europæiske standard.

Omkring dette tidspunkt blev MOTO (Mail Order / Telephone Order) den foretrukne metode til fjernbetalinger. Før websites og online checkout eksisterede, ringede kunder eller sendte deres kortoplysninger til handlende, som indtastede dem manuelt via terminaler. Det var den oprindelige Card-Not-Present-kanal — forløberen til e-handel — og den bruges stadig i dag på hoteller, rejsebureauer og callcentre. Fordi hverken kort eller kunde er til stede, havde MOTO-transaktioner altid højere svindelrisiko. De ligger også uden for moderne regler som 3D Secure og Strong Customer Authentication (SCA), hvilket er grunden til, at nogle ældre eller hybride e-handelsopsætninger stadig teknisk behandles under MOTO-kontrakter for at omgå disse krav. Det er praktisk, men risikabelt: ingen autentificering betyder ingen ansvarsflytning, hvis der sker svindel.

Efterhånden som svindel fra fjernbetalinger steg, søgte udstedere efter en enkel måde at bevise, at en køber faktisk havde kortet i hånden. Her kom CVV — Card Verification Value. Først introduceret af Mastercard i midten af 1990'erne er det det lille tre- eller firecifrede nummer, der er trykt på bagsiden (eller forsiden for Amex). CVV'en er ikke gemt i magnetstriben eller chippen; den findes kun på kortet, så selv hvis en database med kortnumre bliver stjålet, kan angriberen ikke nemt foretage onlinekøb. Det var en lille tilføjelse, som blev en af de mest effektive sikkerhedskontroller i card-not-present-betalinger.

2000'erne – Sikker onlinebetaling og mobil

De tidlige 2000'ere bragte 3D Secure (Verified by Visa, Mastercard SecureCode osv.), som tilføjede et autentificeringstrin til online kortbetalinger. Mobiltelefoner blev til betalingsenheder, først via tekstbeskeder og derefter via smartphone-apps. For at håndtere stigende svindel blev PCI DSS (Payment Card Industry Data Security Standard) etableret i 2004 og definerede, hvordan betalingsdata skal opbevares og overføres. I 2024 blev den seneste version 4.0.1 udgivet og fortsatte denne udvikling.

I slutningen af 2000'erne gjorde kontaktløse NFC-betalinger det muligt at betale ved blot at tappe et kort eller en telefon. Digitale wallets (PayPal, Alipay, WeChat Pay), peer-to-peer-apps (Venmo) og buy-now-pay-later-tjenester (Klarna, Afterpay) ændrede forbrugeradfærden. I 2007 kom den første iPhone, men det var først i 2014, at Apple Pay blev lanceret, efterfulgt af Google Pay i 2018.

Og så kom regulatorerne med i samtalen. Europas PSD2-direktiv, der blev rullet ud omkring 2018, gjorde to-faktor-autentificering obligatorisk for de fleste onlinebetalinger. Friktion, måske — men nødvendig. Til gengæld åbnede det også døren for Open Banking, som gjorde det muligt for nye apps at flytte penge direkte mellem konti. For forbrugerne blev checkout næsten usynlig. Tænk Uber: du "betaler" aldrig, det sker bare. En simpel booking i din app, og dine midler flyttes. Det handler ikke kun om teknologi. Det handler om at fjerne ethvert spor af besvær fra selve betalingen.

2020'erne – Nutiden

Så kom en global pause. COVID-19-pandemien ændrede, hvordan vi handler og betaler. Butikker holdt op med at tage på kontanter. Folk tappede kort til alt, og e-handel voksede hurtigere på måneder, end den havde gjort på år. Grænserne for kontaktløs betaling steg, og selv små handlende kom med på den digitale bølge. I dag ser vi fremkomsten af realtidsbetalinger (øjeblikkelige bankoverførsler), eksperimenter med centralbankdigitale valutaer og den støt fremadskridende udvikling af biometrik. Svindeldetektion kører nu på machine learning-modeller, der kan score en transaktion hurtigere, end du kan blinke.

Det er en spændende, mærkelig, lidt skræmmende tid. Betalinger er blevet en baggrundsproces: altid tændt, altid overvågende, sjældent fejlende. Og alligevel har princippet ikke ændret sig siden de tidlige lydiske mønter: tillid. Hver fremskridt, fra metal til mobil, var bare endnu en måde at gøre den tillid lettere at dele. Hvem ved... et fuldt kontantløst samfund eller alternative-baserede betalinger kan være lige om hjørnet.