Point‑of‑Sale (POS) vs E‑Commerce (ECOM)

Quasi ogni pagamento può essere inserito in una di due categorie: in presenza o da remoto. Nel mondo dei pagamenti, le chiamiamo Point-of-Sale (POS) ed E-Commerce (ECOM). Entrambe mirano a fare la stessa cosa — spostare denaro dal cliente al merchant — ma vivono in mondi molto diversi. Una è tangibile, piena di terminali, ricevute e persone reali. L'altra è digitale, costruita con API, crittografia e codice invisibile.

Mentre i pagamenti POS dipendono da terminali fisici, chip sicuri e reti a bassa latenza che devono essere solidissime, l'E-Commerce opera in un ambiente molto più fluido in cui browser, API e standard web definiscono le regole. Esploriamo in cosa differiscono e cosa fa funzionare ciascuno.

POS (Card-Present)

Point-of-Sale, o Card-Present (CP), copre qualsiasi situazione in cui acquirente e venditore sono fisicamente insieme — e la carta non viene elaborata tramite un sito web o un'app. Inserisci una carta, avvicini il telefono o mostri l'orologio, e il pagamento sembra istantaneo. Dietro quel gesto senza sforzo, però, c'è un'orchestra di certificazioni, chiavi di crittografia e messaggi di rete che lavorano in millisecondi per confermare che sì, il tuo latte è davvero stato pagato.

L'hardware qui è vario quanto i merchant stessi. I retailer si affidano a terminali da banco collegati a una cassa. I ristoranti preferiscono dispositivi con Wi-Fi o Bluetooth che possono portare al tavolo. I corrieri e i tecnici di assistenza usano unità POS mobili abbinate agli smartphone. Alcuni terminali includono stampanti integrate; altri non ne hanno, lasciando che le ricevute vengano inviate via email o stampate altrove. Anche all'interno di un solo brand, i modelli variano enormemente — da eleganti touchscreen a tastiere ingombranti che sembrano progettate in un altro secolo.

Poi c'è SoftPOS, la più recente spinta del settore verso il minimalismo. Consente ai merchant di accettare pagamenti contactless direttamente su telefoni Android — senza alcun hardware aggiuntivo. Tap-to-Pay su iPhone porta la stessa idea nell'ecosistema Apple. Il risultato: meno cavi, meno terminali e un passo in più verso esperienze di pagamento che semplicemente accadono.

Per ambienti più grandi come hotel, ristoranti o catene retail, i sistemi POS integrati collegano i pagamenti al business più ampio. Questi si connettono a inventario, programmi fedeltà e sistemi di prenotazione, così quando un cameriere aggiunge un dessert o un ospite addebita una bevanda alla camera, i dati di pagamento finiscono automaticamente nel registro corretto.

Le configurazioni unattended — distributori automatici, colonnine di ricarica EV, parcheggi — operano quasi autonomamente. Autenticano le carte localmente, comunicano periodicamente con l'acquirer e sono progettate per resistere a condizioni estreme, sia ambientali sia umane.

Dietro i terminali

I merchant raramente ci pensano, ma ogni terminale appartiene a un ecosistema invisibile chiamato TMS — Terminal Management System. Il TMS mantiene in vita l'intero parco: distribuisce da remoto aggiornamenti software, patch di sicurezza, file di parametri, loghi e configurazioni dell'acquirer a migliaia di dispositivi. Può riavviare, bloccare o riassegnare terminali senza che nessuno tocchi l'hardware. Senza di esso, i grandi merchant affogherebbero negli aggiornamenti manuali ogni volta che uno scheme cambiasse un'impostazione o fosse richiesto un nuovo firmware.

A livello globale, pochi produttori dominano il mondo POS: Worldline (Ingenico), Verifone e PAX detengono la maggior parte del mercato. Troverai i loro dispositivi ovunque — da Zurigo a Zanzibar — spesso marchiati con il logo dell'acquirer del merchant. I terminali classici di Ingenico sono praticamente diventati parte dell'estetica dello shopping moderno: i piccoli schermi monocromatici, i pulsanti leggermente cigolanti, la croce rossa universalmente temuta per "DECLINED". Ogni consumatore l'ha vista. Pochi ne sono sfuggiti.

Al contrario, nuovi entranti come SumUp, Square o Zettle hanno ripensato l'aspetto di un terminale — blocchi bianchi minimalisti con appena qualche pulsante, quasi brutalisti nella loro semplicità. Sono abbastanza piccoli da stare in tasca, connessi via Bluetooth e progettati per merchant che tengono all'aspetto tanto quanto all'accettazione. Se il terminale Worldline (Ingenico) è un PC, il SumUp è l'iPhone Air.

Si può solo sperare che il design POS raggiunga il resto della tecnologia consumer. I terminali sono stati gli stessi box grigi per decenni; meritano un po' di bellezza. Dovrebbero sembrare appartenere al presente.

E-Commerce (Card-Not-Present)

L'E-Commerce, spesso chiamato Card-Not-Present (CNP), avviene quando acquirente e venditore non si trovano nello stesso luogo. Include shopping online, pagamenti in-app, abbonamenti e persino il pagamento di fatture tramite un portale web. Se stai digitando, toccando o cliccando per pagare — quello è E-Commerce.

La scelta dei pagamenti in questo spazio è esplosa. Carte come Visa, Mastercard e Amex dominano ancora a livello globale, ma wallet digitali come PayPal, Apple Pay e Google Pay hanno trasformato il checkout in un'esperienza a due tocchi. Anche i metodi di pagamento locali hanno assunto un ruolo centrale: iDEAL nei Paesi Bassi, Sofort in Germania, Bancontact in Belgio, Pix in Brasile e Twint in Svizzera. In Europa, Open Banking e i rail account-to-account stanno crescendo rapidamente, mentre nei Paesi nordici o nella regione DACH, fatturazione e opzioni pay-later restano elementi culturali fondamentali.

Poiché non c'è una carta fisica o un chip da verificare, l'E-Commerce affronta una tensione costante tra comodità e sicurezza. Ogni transazione online è una valutazione del rischio che avviene in millisecondi: sembra davvero il titolare della carta? I codici CVV, 3D Secure, il device fingerprinting e il fraud scoring guidato dall'AI svolgono tutti un ruolo in quella decisione silenziosa.

Per mantenere tutto fluido, le reti hanno introdotto network tokens e servizi di account updater così che le carte memorizzate restino valide anche quando vengono sostituite o riemesse — piccoli miglioramenti dietro le quinte che possono aumentare i tassi di approvazione di diversi punti percentuali.

MOTO (Mail Order / Telephone Order)

Prima che i pagamenti online diventassero mainstream, Mail Order / Telephone Order (MOTO) era la forma originale di commercio da remoto. I clienti condividevano i dati della carta per telefono o per posta, e i merchant li inserivano manualmente tramite un terminale o un'interfaccia virtual POS. È un tipo di transazione Card-Not-Present (CNP) — niente chip, niente contactless e nessun cliente fisicamente presente — ma resta comunque un fallback cruciale per alcuni settori.

Hotel, compagnie aeree, autonoleggi e call center continuano a fare affidamento su MOTO per scenari in cui i link di pagamento digitali o i checkout online non sono pratici. Poiché il titolare della carta non è presente, le transazioni MOTO comportano un rischio di frode più elevato e in genere rientrano al di fuori dei requisiti di 3D Secure e Strong Customer Authentication (SCA). Gli acquirer applicano quindi un monitoraggio del rischio più rigoroso e commissioni di interchange o di elaborazione più alte.

Tecnicamente, MOTO viene gestito attraverso la stessa infrastruttura di acquiring dell'E-Commerce — il merchant invia semplicemente un "MOTO indicator" nel messaggio di autorizzazione per comunicare all'acquirer e all'issuer che i dati della carta sono stati inseriti manualmente. È un piccolo flag, ma cambia il modo in cui la transazione viene valutata, autenticata e protetta.

È interessante notare che alcune transazioni E-Commerce vengono ancora tecnicamente elaborate sotto configurazioni MOTO, soprattutto in ambienti merchant legacy o misti. Questo accade quando merchant o PSP usano vecchi contratti merchant MOTO per elaborare pagamenti online, spesso come workaround per aggirare 3D Secure, che non si applica alle transazioni MOTO. Sebbene questo approccio possa semplificare i flussi e migliorare la conversione, comporta compromessi: nessun liability shift, maggiore esposizione alla frode e potenziale non conformità con i mandati di autenticazione regionali come PSD2. È un promemoria del fatto che non tutti i pagamenti "online" sono costruiti su rail moderni — alcuni passano ancora attraverso i canali silenziosi del commercio di ieri.

Tipiche integrazioni E-Commerce disponibili per i merchant

Le moderne piattaforme E-Commerce offrono ai merchant diversi modi per presentare i pagamenti ai propri clienti — ciascuno bilanciando in modo leggermente diverso velocità, sicurezza e controllo. Durante i miei anni in Datatrans, ho contribuito a definire esattamente questo livello: il tessuto connettivo tra esperienza del merchant e affidabilità tecnica.

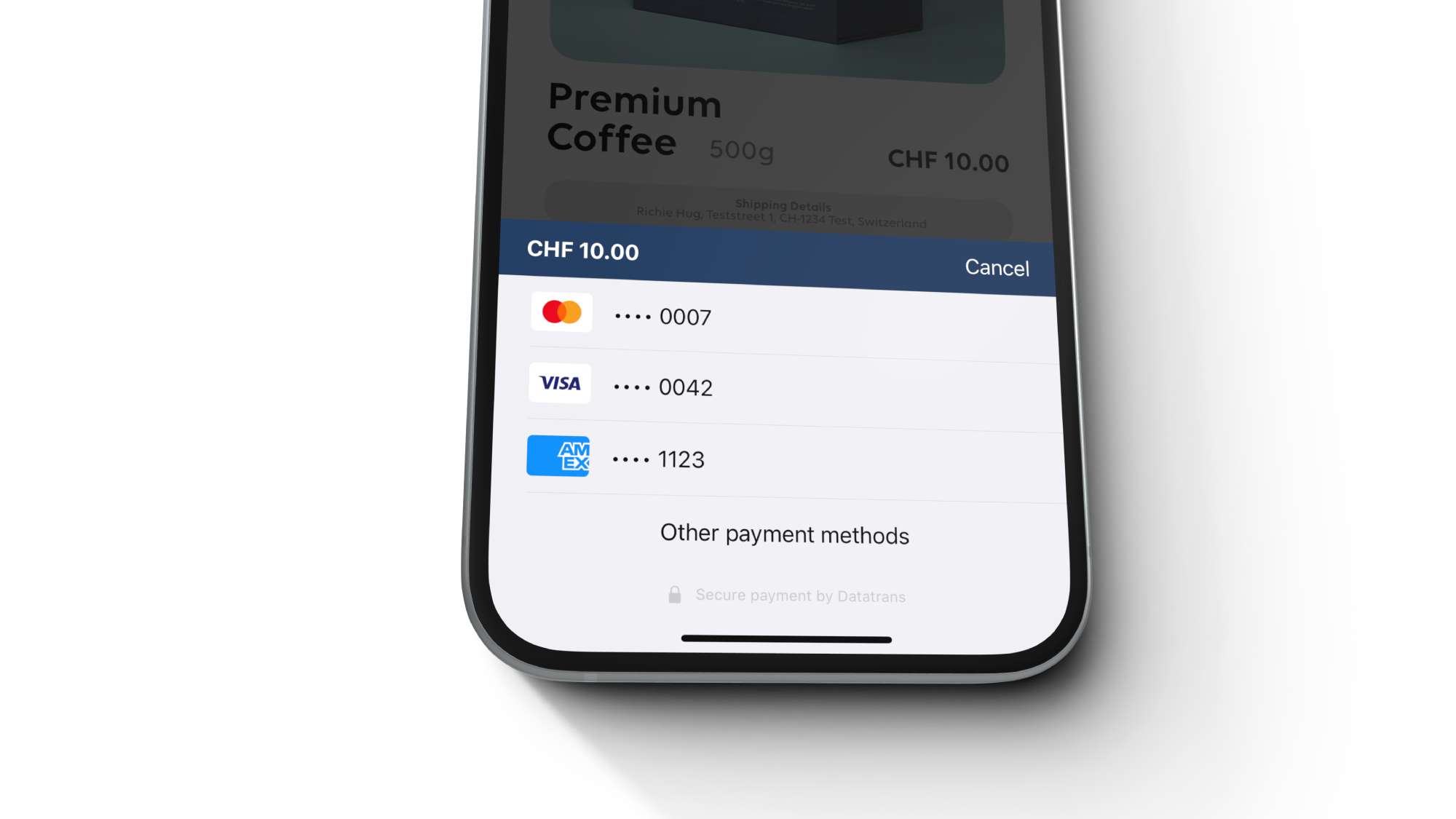

Le Hosted Payment Pages sono il percorso più semplice. Il cliente viene reindirizzato a una pagina di checkout sicura, ospitata dal PSP, per completare il pagamento, quindi riportato automaticamente al sito del merchant. È l'integrazione più rapida e sicura — ideale per andare live velocemente o ridurre il perimetro PCI. Alcuni provider offrono una soluzione hosted e una modalità overlay: la prima apre una pagina separata, la seconda sovrappone il form al sito del merchant così che l'utente non abbia mai la sensazione di averlo lasciato.

Gli secure iframes sono l'integrazione per i merchant che vogliono mantenere il form di pagamento all'interno del proprio sito web; gli secure iframes offrono un'opzione ibrida. I campi carta sono tecnicamente ospitati dal PSP, ma appaiono in modo fluido all'interno del design del merchant. Sembra nativo, ma i dati sensibili non toccano mai i server del merchant, mantenendolo conforme a PCI. Questo approccio richiede più lavoro di sviluppo ma offre pieno controllo del branding — perfetto per team digitali maturi che tengono all'esperienza.

E infine, un altro esempio sarebbero gli Mobile SDK per iOS e Android: poiché il mobile commerce domina ormai il traffico, i PSP forniscono SDK nativi per integrare i pagamenti direttamente nelle app. Questi gestiscono tutto, dalla visualizzazione delle UI dei metodi di pagamento all'elaborazione delle autorizzazioni dietro le quinte. Supportano anche un elenco crescente di metodi di pagamento — carte, wallet o opzioni locali — senza che i merchant debbano costruire manualmente ogni flusso. È una delle tendenze di integrazione in più rapida crescita, soprattutto ora che restrizioni di piattaforma come le regole di pagamento in-app di Apple si stanno allentando.

In ogni caso, il principio è lo stesso: lasciare che i merchant scelgano tra velocità di configurazione, livello di controllo e profondità dell'integrazione.

Il linguaggio dei pagamenti — Protocolli

Dietro ogni tap e ogni click c'è una conversazione tra macchine. I sistemi di pagamento parlano in protocolli — formati di messaggio standardizzati che consentono a banche, terminali e reti di capirsi.

Il più famoso è ISO 8583, la spina dorsale delle transazioni con carta in tutto il mondo. Definisce ogni campo in una richiesta di autorizzazione: numero della carta, importo, valuta, ID del terminale, codice di risposta — tutto racchiuso in bitmap strutturate che sono cambiate poco dagli anni '80.

In Europa, molti terminali POS (& anche gateway online!) parlano EP2, un protocollo nato in Svizzera progettato per semplificare la certificazione tra acquirer e dispositivi. E nel più ampio mondo bancario, sta emergendo una nuova generazione di standard come ISO 20022 — più ricchi, basati su XML e pensati per unificare pagamenti, clearing e reporting sotto un unico formato globale.

Non è glamour, ma questi protocolli sono il motivo per cui una carta emessa in Messico può pagare un caffè a Zurigo. Senza di essi, ogni transazione sarebbe un problema di traduzione.

La sfida costante: restare aggiornati

Una delle sfide più grandi sia per l'E-Commerce sia per il POS è mantenere tutto aggiornato. I pagamenti si basano su innumerevoli standard e protocolli, tutti in continua evoluzione. Regolamenti come PSD2 in Europa e standard di sicurezza come PCI DSS richiedono aggiornamenti e audit regolari. Anche le tecnologie sottostanti si muovono rapidamente: nuovi algoritmi di crittografia, kernel contactless EMV aggiornati, cambiamenti nei flussi di autenticazione come 3D Secure 2, o il passaggio dai vecchi formati di messaggio ISO 8583 a ISO 20022.

Aggiungere nuovi metodi di pagamento è un altro compito costante. Per crescere a livello internazionale, i merchant spesso devono supportare schemi di pagamento regionali — Twint in Svizzera, BLIK in Polonia, PIX in Brasile o UPI in India. Ognuno ha i propri formati di messaggio, valute e peculiarità operative. Anche all'interno dei sistemi di carte esistenti, vengono introdotti nuovi campi dati per rendere i pagamenti più rapidi e sicuri, come gli indicatori card-on-file e i network tokens che migliorano i tassi di approvazione per pagamenti ricorrenti o con credenziali memorizzate.

Ciò che in superficie può sembrare un semplice tap o click nasconde un mondo di coordinamento invisibile ed evoluzione costante. Restare conformi, sicuri e competitivi significa adattarsi continuamente a nuove tecnologie, regole e aspettative dei clienti. E-Commerce e POS sono due facce della stessa medaglia. Uno esiste interamente nel regno digitale, l'altro nel mondo fisico. Eppure entrambi condividono lo stesso obiettivo: rendere il pagamento semplice, sicuro e affidabile. Comprendere come funziona ciascun canale — e quanto rapidamente entrambi stiano evolvendo — è essenziale per chiunque voglia capire il vero motore dietro il commercio moderno.