Argomenti Importanti sui Pagamenti con Carta

Le carte sono ingannevolmente semplici. Tocchi, inserisci o digiti un numero, e il resto accade da sé. Ma dietro quel momento, una manciata di meccanismi rende possibili i pagamenti ricorrenti, le mance e persino gli acquisti in più rate. Vediamone alcuni.

Tokenization — Mantenere al sicuro i dati della carta

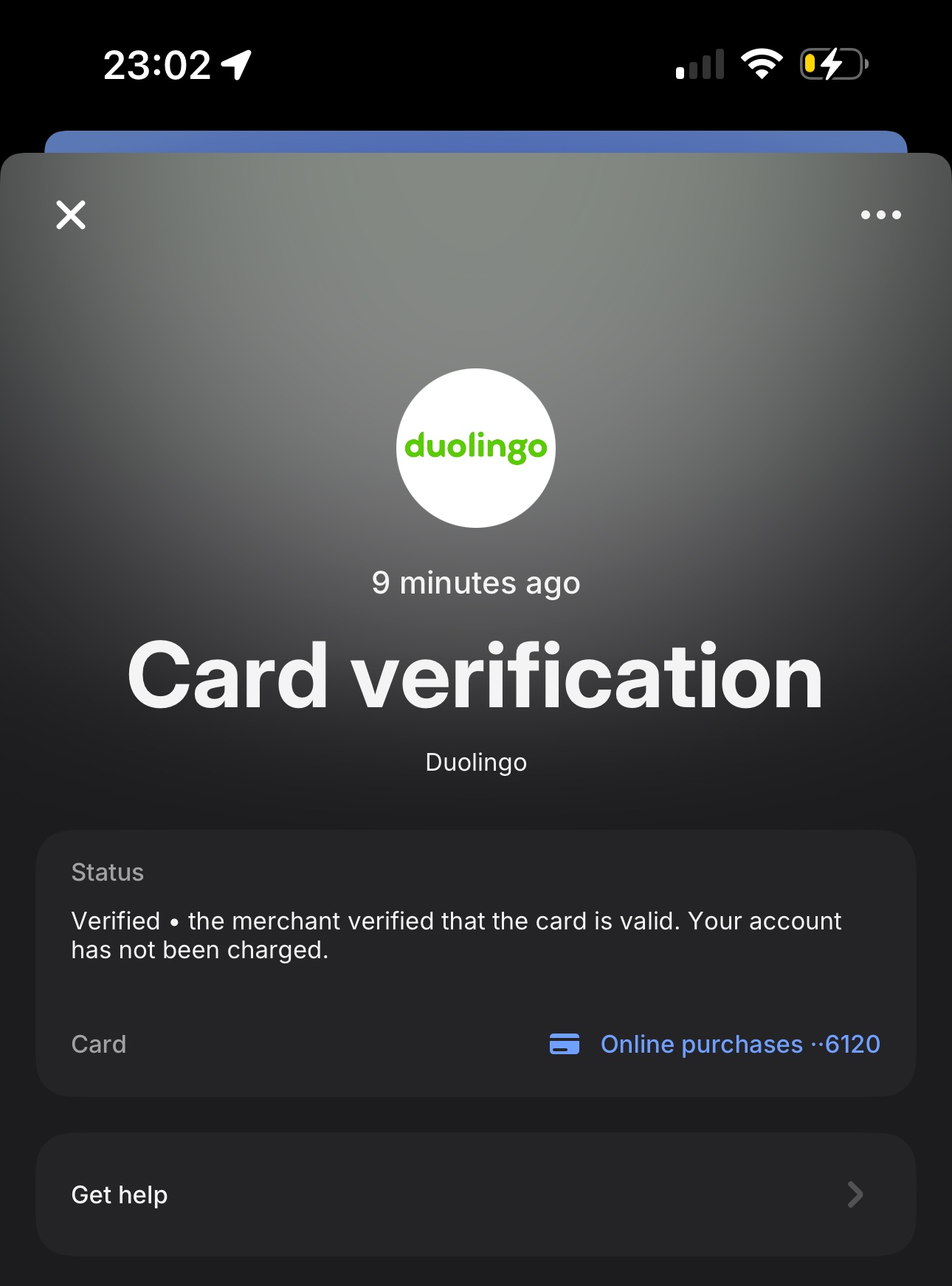

Quando una carta viene salvata per un uso futuro — ad esempio per un abbonamento, una fatturazione ricorrente o un checkout con un clic — il merchant non conserva davvero il numero reale della carta. Al suo posto, viene sostituito da un token: un identificatore univoco che può essere usato solo all'interno di quello specifico ambiente. Prima di poter conservare in sicurezza quel token, i merchant eseguono spesso una card verification — una piccola autorizzazione temporanea che conferma che la carta è valida prima di salvarla per un uso successivo.

I token di gateway o di servizio, forniti da payment service providers (PSPs) o da società di sicurezza specializzate come PCI-Proxy.com, consentono ai merchant di gestire i dati della carta in modo sicuro senza mai conservarli direttamente. Queste aziende tokenizzano i dati sensibili della carta nel momento in cui vengono acquisiti, restituendo un riferimento sicuro — il token — che può poi essere usato per pagamenti, rimborsi o rinnovi di abbonamenti. Durante questo processo non viene effettivamente autorizzato alcun pagamento; si tratta di un modello di "tokenization-as-a-service" progettato esclusivamente per mantenere i merchant fuori dall'ambito PCI DSS, preservando al tempo stesso la flessibilità dei pagamenti.

I token possono avere origini diverse. Alcuni PSP emettono e gestiscono i propri token proprietari all'interno del loro gateway, il che significa che quei token possono essere usati solo all'interno di quello specifico ecosistema. Altri si affidano a provider di tokenization indipendenti come PCI-Proxy, che operano come intermediari neutrali. Questi servizi possono collegarsi a più acquirer o PSP, offrendo ai merchant più grandi la libertà di instradare le transazioni tra diversi provider mantenendo la conformità — il tutto senza mai toccare i dati reali della carta.

Infine, alcuni issuer e card network generano token post-authorizzazione, creati dopo un pagamento riuscito per consentire future Capture, rimborsi o addebiti ricorrenti senza reinserire il numero completo della carta. Ogni approccio differisce per tempistica e proprietà, ma condivide un unico scopo: consentire ai merchant di operare in modo efficiente mantenendo i dati del titolare della carta astratti, crittografati e ben fuori dalla portata di mani indiscrete.

Network Tokens e Account Updater

I network token portano la tokenization un passo oltre, spostandola all'interno degli stessi card network. Invece di un PSP o di un merchant che genera un token, lo scheme (Visa, Mastercard, American Express, ecc.) lo emette direttamente e lo collega alla carta reale dietro le quinte. Questo significa che il token non è legato a un singolo merchant o gateway — è portabile tra più PSP che supportano lo stesso framework di network tokenization.

Il vantaggio più grande è la gestione automatica del ciclo di vita. Quando la carta fisica di un cliente scade, viene smarrita o riemessa, il token sottostante resta valido. Il card network semplicemente associa il token al nuovo PAN. Questo evita addebiti non riusciti dovuti a dati della carta obsoleti — una delle principali cause di rifiuti nei pagamenti ricorrenti e nelle transazioni con stored credential.

Accanto ai network token ci sono i servizi Account Updater. Si tratta di sistemi automatizzati gestiti da issuer e scheme che notificano acquirer o PSP ogni volta che i dati della carta cambiano. Invece di scoprire un errore di "expired card" al ciclo di fatturazione successivo, il PSP riceve un aggiornamento e rinnova proattivamente i dati salvati. In pratica, i due sistemi si completano a vicenda:

- Account Updater corregge i dati prima del tentativo di fatturazione successivo

- Network Tokenization elimina del tutto la dipendenza dai cambiamenti della carta

Insieme, migliorano silenziosamente i tassi di approvazione, riducono il churn dei clienti negli abbonamenti e rendono i pagamenti "card on file" molto più resilienti a eventi del mondo reale come rinnovi, riemissioni e sostituzioni della carta. Questo è piuttosto un argomento più recente e non molti PSP offrono questa funzionalità.

Abbonamenti e pagamenti ricorrenti ospitati

La fatturazione ricorrente può sembrare semplice — "addebitare il cliente ogni mese" — ma nasconde molta logica: retry, dunning, rinnovi falliti e sfumature normative come le esenzioni SCA per le transazioni ricorrenti.

Alcuni payment provider, come Stripe, offrono sistemi di abbonamento ospitati che gestiscono l'intero ciclo di vita. Si occupano di pianificazione, retry, fatturazione e persino della gestione del customer portal. Altri si aspettano che tu costruisca da solo la logica, esponendo solo API per salvare le carte o avviare gli addebiti.

Gli abbonamenti ospitati semplificano la conformità e riducono il carico di sviluppo, ma significano anche rinunciare a parte del controllo su tempistiche e messaggi. Per i merchant più grandi, le configurazioni ricorrenti personalizzate hanno ancora senso — soprattutto quando sono collegate a sistemi complessi di fatturazione o gestione account.

Pagare in "N volte" — Rate e tradizioni locali

In alcuni mercati, pagare in più rate non è un'eccezione; è la norma. Il "paiement en 3 fois" o "4 fois" in Francia consente ai clienti di suddividere un acquisto in pagamenti uguali direttamente al checkout. La prima rata viene addebitata immediatamente, le restanti automaticamente secondo il calendario concordato.

In Messico, banche e scheme come Visa e Mastercard supportano i "Meses sin Intereses" — rate mensili senza interessi spesso promosse da retailer e issuer delle carte. Il merchant viene pagato in anticipo dall'acquirer, mentre l'issuer incassa dal consumatore nel tempo.

Questi prodotti rateali sono tecnicamente transazioni con carta, ma seguono regole specifiche dello scheme e una logica di clearing locale. Per i clienti, rendono gestibili gli acquisti di importo elevato; per i merchant, aumentano la conversione — soprattutto per beni di alto valore.

Mance, gratifiche e donazioni

I pagamenti non riguardano sempre il prezzo esatto di un prodotto. Molti sistemi includono un passaggio opzionale per esprimere apprezzamento o generosità.

Al POS, questo significa una schermata per la mancia — una percentuale fissa, un'opzione di arrotondamento o un inserimento manuale prima della conferma finale. I settori dell'ospitalità e dei servizi si affidano molto a questi flussi, che sono definiti dalla normativa locale (in alcuni paesi, le mance non possono essere aggiunte in anticipo o devono comparire separatamente sullo scontrino).

Oltre alla mancia, un'idea simile alimenta le donazioni e i programmi di arrotondamento, in cui i clienti possono aggiungere una piccola somma per sostenere una causa. Dal punto di vista tecnico, si tratta di solito di importi di autorizzazione aggiuntivi o di addebiti separati successivi, ma l'esperienza risulta fluida.

Che si tratti di premiare un buon servizio o di finanziare un progetto sociale, mance e donazioni ci ricordano che non tutti i pagamenti sono puramente transazionali — a volte sono emotivi.