Commissioni e Distribuzione dei Fondi

Chiedi a qualsiasi merchant quanto paga per i pagamenti e probabilmente alzerà le spalle. Potrebbe dire "circa due percento", ma la verità è raramente così semplice. Ogni pagamento elettronico coinvolge una manciata di soggetti — ciascuno dei quali prende una piccola quota, per lo più invisibile — e ciò che resta è ciò che il merchant riceve alla fine. Scomponiamo questa rete e seguiamo un singolo pagamento da €100 dal portafoglio del cliente al conto del merchant.

L'illusione di commissioni chiare

Il pricing dei pagamenti sembra semplice sulla carta: "2.9 % per transazione". In realtà, quella tariffa è una combinazione di più componenti — interchange, scheme, acquirer e talvolta commissioni del gateway — riunite in un unico valore ordinato. È misurabile, sì, ma raramente trasparente. La commissione effettiva può dipendere da fattori come:

- tipo di carta (credit, debit, premium, corporate)

- canale della transazione (in negozio o online)

- combinazioni di paesi (domestico o cross-border)

- categoria di business del merchant.

Quindi, quando leggi "2.9 %", potrebbe già includere una dozzina di micro-commissioni sotto la superficie. Il contratto di acquiring (capitolo successivo) spiega come sono strutturati questi livelli — ma per ora, pensalo come il conto di una cena diviso tra più ospiti, ciascuno che paga la propria parte del pasto.

Chi prende le commissioni

Ogni transazione è un piccolo ecosistema di scambio di valore. L'issuer (la banca del consumatore) prende una commissione di interchange, di solito intorno allo 0.2 % – 0.3 % per le debit e allo 0.3 % – 0.5 % per le credit card in Europa. È il loro compenso per assumersi il rischio, gestire le frodi e fornire la carta. La card network (Visa, Mastercard, ecc.) addebita una scheme fee per instradare e regolare la transazione. È piccola — in genere €0.02–€0.10 per transazione, talvolta con una frazione percentuale aggiuntiva per i pagamenti cross-border. L'acquirer (la banca del merchant o il PSP) trattiene un margine per l'elaborazione, la copertura del rischio e il settlement. Spesso tra lo 0.2 % e lo 0.5 %, a seconda del volume, del rischio e dei termini contrattuali. Il gateway di solito addebita una commissione fissa di authorization, come €0.05 per transazione, e talvolta una tariffa mensile della piattaforma o un costo aggiuntivo per lo screening antifrode. Mettendo insieme queste quote, si ottiene ciò che i merchant chiamano Merchant Discount Rate (MDR) — il costo totale dell'accettazione delle carte.

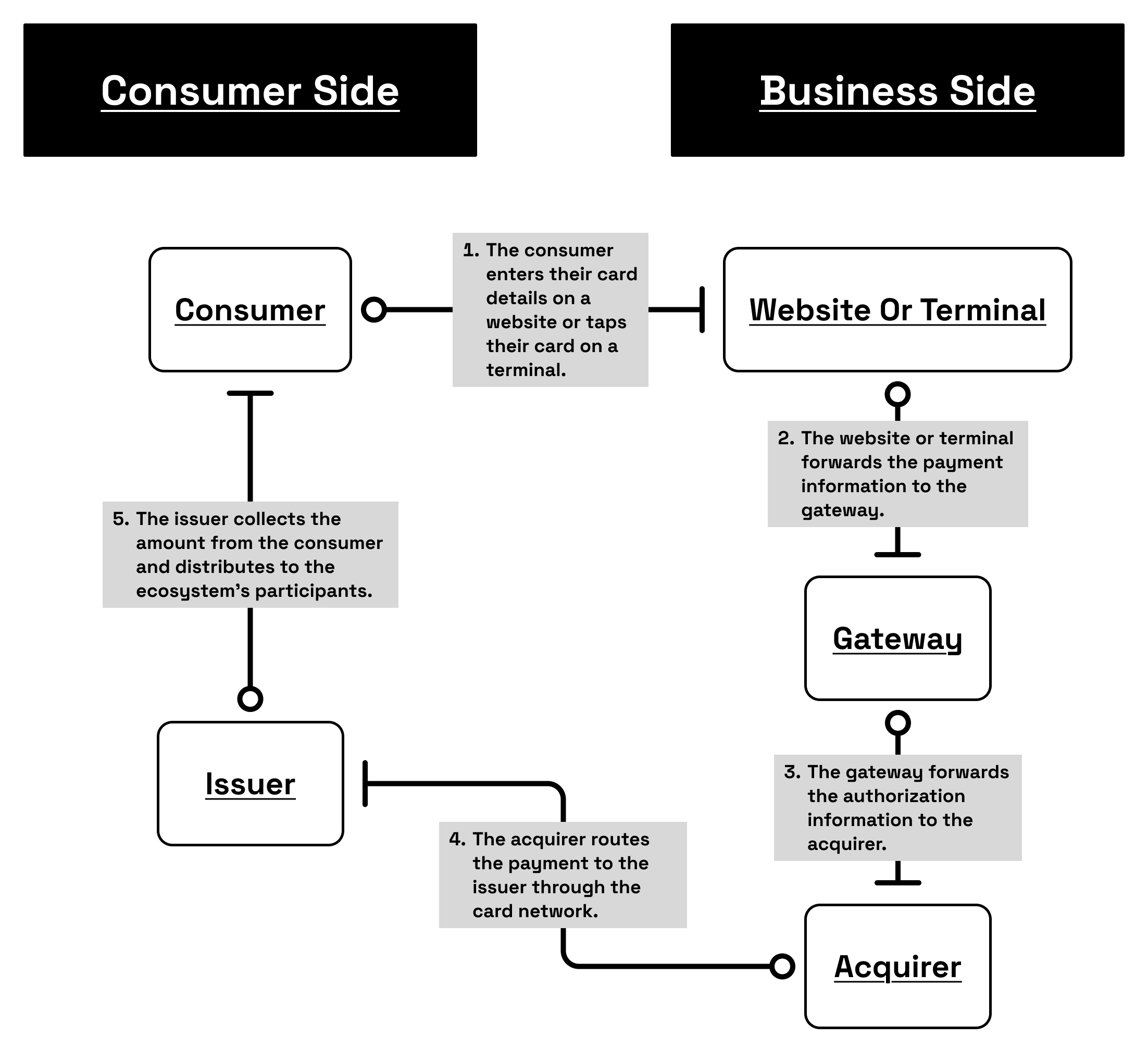

Immaginiamo un cliente che acquista un paio di scarpe per €100.00, sia in un negozio online sia su un terminale fisico. Sembra istantaneo — un tap, un click — ma dietro quel piccolo gesto, una catena di messaggi viaggia attraverso più sistemi in meno di un secondo.

- Il cliente paga €100.00 — Nel momento in cui il pulsante viene premuto sul sito web di un merchant o la carta viene avvicinata a un terminale, il gateway di pagamento prende il controllo. Cripta i dettagli del pagamento, li inserisce in un messaggio di authorization sicuro e li invia all'acquirer — la banca del merchant o il payment processor.

- L'acquirer inoltra la richiesta — L'acquirer non decide se la transazione debba andare a buon fine; inoltra semplicemente l'authorization alla card network corretta (Visa, Mastercard, ecc.). Pensa all'acquirer come al rappresentante del merchant all'interno di quella catena globale.

- La card network la instrada verso l'issuer — L'issuer, la banca del cliente, controlla la richiesta: La carta è attiva? Ci sono fondi sufficienti? Il pattern sembra normale? Se tutto è corretto, invia un'approvazione di authorization indietro attraverso la stessa catena — issuer → network → acquirer → gateway → merchant — tutto in circa 300 millisecondi.

- I fondi non sono ancora stati trasferiti — Finora è successo solo questo: l'issuer ha riservato €100 sul conto del cliente, in attesa che il merchant li catturi più tardi. Solo durante il settlement (di solito da uno a tre giorni lavorativi dopo) il denaro effettivo si muove.

Ora, quando i €100 finalmente fluiscono dall'issuer all'acquirer, ogni partecipante prende la propria quota:

- L'issuer (la banca del cliente) trattiene la sua commissione di interchange — diciamo 0.30 % (€0.30) — per fornire credito, gestione del rischio e protezione antifrode

- La card network addebita una scheme fee, circa €0.10, per coprire il costo del mantenimento delle infrastrutture globali e delle regole

- L'acquirer deduce il proprio margine — in genere 0.25 % (€0.25) — per elaborazione, compliance e settlement

- Il gateway o PSP addebita una commissione tecnica fissa, spesso €0.05, per gestire le connessioni API, la tokenization e le dashboard

| Componente | Commissione | Importo (€) |

|---|---|---|

| Il consumatore paga | – | €100.00 |

| Issuer (Interchange) | 0.30 % | 0.30 € |

| Scheme (Card Network) | – | 0.10 € |

| Acquirer (Margine) | 0.25 % | 0.25 € |

| Gateway (Fisso) | – | 0.05 € |

| Commissioni totali | – | 0.70 € |

| Il merchant riceve | – | €99.30 |

Questa ripartizione è un esempio figurativo, pensato per illustrare come le commissioni vengono suddivise piuttosto che definire uno standard fisso. I costi effettivi variano ampiamente in base alla regione, al tipo di carta e soprattutto al settore. In molti settori a basso rischio, pagare circa lo 0.7 % in commissioni totali è davvero un affare — ma in aree a rischio più elevato come l'intrattenimento per adulti, il gambling o le crypto, le commissioni di processing possono salire rapidamente, arrivando talvolta a percentuali di diverse unità o persino a doppia cifra. Gli acquirer spesso trattengono anche rolling reserves (ad esempio, il 10 % dei ricavi per 180 giorni) come protezione aggiuntiva.

Quindi, anche se l'issuer ha autorizzato €100, il merchant riceve solo €99.30 dopo che tutte le commissioni sono state regolate. Questi numeri sono esempi medi — il costo reale dipende molto da chi sei e da cosa vendi. I grandi retailer o le compagnie aeree possono negoziare commissioni più basse grazie agli alti volumi e al basso rischio, mentre i settori più piccoli o più rischiosi — come gambling, travel o crypto — pagano di più. Questo dipende in parte dal loro Merchant Category Code (MCC), un identificatore a quattro cifre usato dalle network per classificare i tipi di business e applicare la struttura di commissioni corrispondente.

Ma anche il contante non è gratis

Il contante sembra gratuito perché nessun estratto conto mostra una voce per esso. Ma anche gestire il contante costa denaro — conteggio, riconciliazione, deposito, assicurazione, persino sorveglianza. Un supermercato che movimenta centinaia di migliaia in banconote ogni settimana spende ore di lavoro del personale e spesso paga commissioni di deposito bancario o costi di trasporto blindato. E questo prima ancora di considerare le perdite — furti, errori o banconote false. Una volta confrontati questi costi nascosti con una commissione digitale dello 0.7 %, le carte iniziano a sembrare un affare.