Metodi di Pagamento Alternativi

Le carte possono essere il modo più riconosciuto di pagare, ma sono tutt'altro che l'unico. In tutto il mondo, le persone usano un'incredibile varietà di metodi di pagamento — molti progettati attorno a abitudini locali, normative e tecnologia. Questa guida spiega in breve i tipi più comuni, offrendo il contesto dietro a come e perché le persone pagano in modo diverso nei vari mercati.

Per una directory completa dei metodi di pagamento e dei loro dettagli, consulta la Panoramica dei metodi di pagamento completa.

Portafogli digitali

I portafogli digitali come Apple Pay, Google Pay e Samsung Pay prendono la carta tradizionale e la virtualizzano all'interno del tuo telefono. Invece di presentare la tua carta fisica, il tuo dispositivo crea una versione tokenizzata che viene usata per autorizzare i pagamenti.

Questo approccio non solo migliora la sicurezza, ma cambia completamente l'esperienza. Un'impronta digitale o una scansione facciale sostituiscono il tuo PIN o la tua firma, e le tue credenziali non lasciano mai il dispositivo. Dietro le quinte, Apple e Google lavorano con i circuiti di carte per garantire che la stessa infrastruttura gestisca queste transazioni tokenizzate come i normali pagamenti con carta. Per molti consumatori, i portafogli digitali sono ormai il modo preferito di pagare: veloce, sicuro e contactless, sia online sia in negozio. Onestamente è il mio modo preferito di pagare. Non riuscirei a immaginare un mondo senza avvicinare il telefono ogni giorno.

Portafogli locali

Poi ci sono i portafogli locali, che dominano regioni specifiche. Pensa a Twint in Svizzera, MobilePay in Danimarca, Vipps in Norvegia, WeChat Pay e Alipay in Cina. A differenza dei portafogli globali, queste app di solito si collegano direttamente ai conti bancari locali invece che alle carte. I pagamenti passano attraverso sistemi di clearing nazionali, spesso istantaneamente e con commissioni minime. Questo li rende altamente efficienti nei loro mercati di origine.

Molti di questi portafogli si sono espansi oltre i pagamenti, includendo messaggistica, loyalty o trasferimenti peer-to-peer, diventando di fatto parte della vita quotidiana. In alcuni paesi, un codice QR sul telefono è tutto ciò che serve per pagare qualsiasi cosa, da una corsa in taxi al caffè del mattino.

Programmi di loyalty e reward

Non tutti gli strumenti di pagamento sono puramente finanziari. Alcuni sono accompagnati da reward. I programmi di loyalty e le carte co-branded uniscono i pagamenti a incentivi come cashback, miglia aeree o punti acquisto. Anche se potrebbero non sembrare "metodi di pagamento" nel senso più stretto, influenzano il modo in cui le persone scelgono di pagare.

Le catene di supermercati, le compagnie aeree e persino le caffetterie gestiscono ecosistemi di loyalty che si collegano direttamente ai sistemi di pagamento. Alcuni usano carte fisiche, mentre altri collegano i reward al numero di telefono o all'ID digitale. L'obiettivo è rendere il pagamento più di una semplice transazione — diventa parte di una relazione con il brand.

Fatture e Buy Now, Pay Later (BNPL)

In paesi come la Svizzera, la Germania e in tutta la regione nordica, la fatturazione resta uno dei modi più tradizionali ma duraturi di pagare. Invece di essere addebitati immediatamente, i clienti ricevono una fattura dopo l'acquisto e la saldano entro 30 giorni. Questo metodo, profondamente radicato nelle abitudini locali dei consumatori, è ancora ampiamente usato per gli acquisti online, le utenze e persino l'assistenza sanitaria. Riflette una norma culturale di fiducia tra acquirente e venditore — l'idea che il pagamento avvenga dopo aver ricevuto il prodotto o il servizio.

Partendo da questa idea, servizi Buy Now, Pay Later (BNPL) come Klarna, Afterpay e Twisto hanno portato il concetto nell'era digitale. Consentono agli acquirenti di suddividere i pagamenti in rate direttamente al checkout, mentre il provider BNPL paga immediatamente il merchant per intero. Il risultato è una sorta di sistema di credito moderno senza la formalità di una carta di credito — veloce, senza attriti e molto attraente per i consumatori più giovani che apprezzano la flessibilità e la gratificazione immediata.

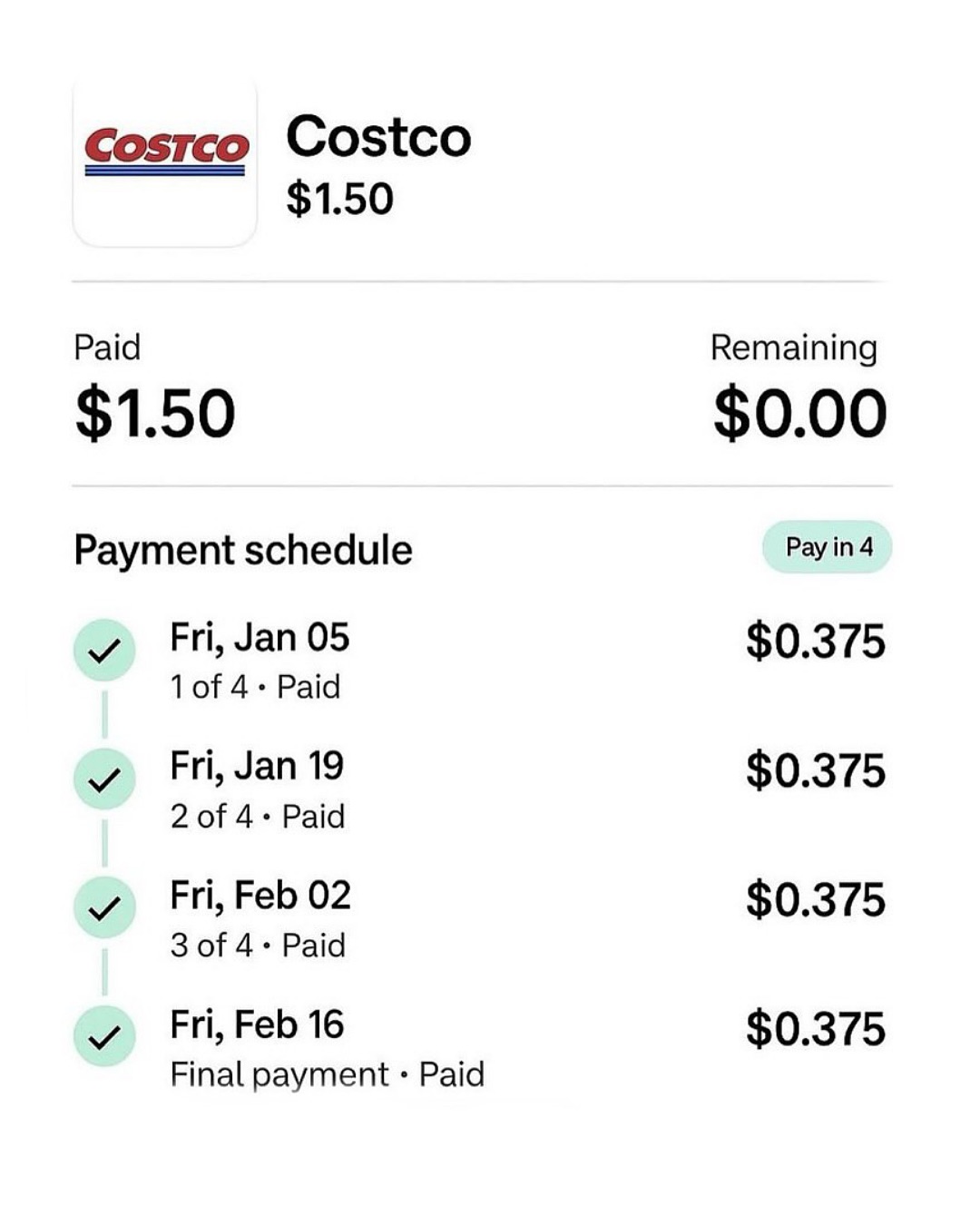

La diffusione del BNPL è cresciuta così tanto che ora compare in luoghi inaspettati. Costco, per esempio, ha iniziato ad accettare acquisti BNPL — e sì, qualcuno ha davvero dovuto comprare un combo hot dog da 1,50 $ e lo ha orgogliosamente saldato in tre mesi per il meme. È assurdo, ma anche significativo: il pagamento differito è diventato così comodo e normalizzato che non riguarda più l'accessibilità economica, ma l'abitudine. Ciò che è iniziato come un modello di fatturazione basato sulla fiducia si è evoluto in un ecosistema globale di microcredito, integrato direttamente nell'esperienza di checkout.

Eppure questa comodità ha un costo. Molti giovani consumatori stanno scoprendo che la stessa facilità di suddividere i pagamenti può portare silenziosamente a spese eccessive e all'accumulo di debiti. Con più piani BNPL attivi in parallelo su app diverse, diventa sorprendentemente difficile tenere traccia di ciò che è dovuto e quando. Studi in diversi mercati hanno mostrato tassi crescenti di morosità tra gli utenti BNPL, suggerendo che il credito facile può rendere la disciplina finanziaria più difficile, non più semplice. Ciò che al checkout sembra libertà può trasformarsi in seguito in una sottile forma di dipendenza finanziaria. Comunque, resto un grande fan di Klarna e dei loro servizi.

Gift card e voucher

Infine, abbiamo le gift card e i voucher — spesso sottovalutati ma incredibilmente diffusi. Prodotti come Paysafecard o i voucher prepagati per acquisti consentono ai consumatori di pagare online senza condividere i dati bancari. Per i merchant, aiutano a raggiungere utenti non bancarizzati o persone diffidenti nell'inserire i dati della carta online. Le gift card servono anche come strumenti di marketing e sistemi di pagamento closed-loop. Un retailer potrebbe emettere una gift card che funziona solo nei propri negozi o app, creando sia comodità per il cliente sia loyalty per il brand.

I metodi di pagamento si sono diversificati enormemente. Le carte hanno posto le basi, i portafogli digitali hanno ridefinito la comodità, i portafogli locali hanno integrato i pagamenti nella cultura, i programmi di loyalty hanno aggiunto emozione e nuovi modelli come BNPL e voucher hanno ampliato l'inclusione. Per i merchant, supportare il giusto mix di metodi non è più opzionale — è essenziale. Ogni mercato ha i propri preferiti, e comprenderli è fondamentale per costruire fiducia e massimizzare la conversione.