Una Breve Storia dei Pagamenti Elettronici

Prima delle carte, dei chip e dei tap sul telefono, c'era il baratto. Le persone scambiavano ciò che avevano con ciò di cui avevano bisogno: grano per utensili, sale per tessuti, bestiame per lavoro. Funzionava bene nelle piccole comunità, ma immagina di cercare di pagare il barbiere con due polli. Il baratto dipendeva dalla coincidenza: trovare qualcuno che volesse esattamente ciò che avevi e che possedesse esattamente ciò che volevi. Alla fine le persone capirono che il valore stesso poteva essere rappresentato da qualcosa di portatile e affidabile.

Ed è allora che apparve il denaro. All'inizio era qualunque cosa tutti concordassero fosse preziosa: conchiglie, pezzi di rame o pietre levigate. Ma intorno al VII secolo a.C., accadde qualcosa di notevole vicino alla costa dell'odierna Turchia. A Efeso, i devoti di Artemide iniziarono a usare piccoli pezzi stampati di elettro – una lega naturale di oro e argento – come gettoni di valore. Il vicino regno lidio portò l'idea oltre. Stampò monete con l'immagine di un leone, simbolo regale del potere, per garantirne l'autenticità. Era più di un trucco ingegnoso. Trasformava il denaro in una promessa: chiunque accettasse quella moneta poteva fidarsi del suo valore.

Dalla Lidia, la monetazione si diffuse come un incendio. Le città-stato greche perfezionarono i disegni, Roma li industrializzò e gli imperi successivi costruirono le loro economie su quei piccoli pezzi di metallo. Anche le prime monete dell'India e della Persia portavano tracce della stessa idea: valore garantito dall'autorità. Le monete cinesi si svilupparono separatamente, ma il principio era lo stesso: creare un piccolo oggetto di cui le persone potessero fidarsi.

Secoli dopo, mercanti e sovrani scoprirono una forma di denaro più leggera: la carta. La Cina imperiale l'aveva già sperimentata nel IX secolo. Durante il Rinascimento, i commercianti europei portavano con sé cambiali scritte a mano — in pratica IOU, I Owe You — che attraversavano i confini più velocemente di quanto potessero fare i carri carichi d'argento. Il denaro non era più metallo; era informazione.

Il salto successivo arrivò con le banche e le valute centrali. Entro il XVII e il XVIII secolo, le banche emettevano banconote garantite da riserve e i governi istituivano valute nazionali per unificare il commercio. L'era industriale portò assegni, trasferimenti telegrafici e camere di compensazione... tutti precursori meccanici delle transazioni digitali. Ogni fase riguardava la stessa cosa: rendere lo scambio di valore più veloce, più sicuro e meno fisico.

Poi iniziò l'era elettronica.

Anni 1950 – Nascita della carta di credito

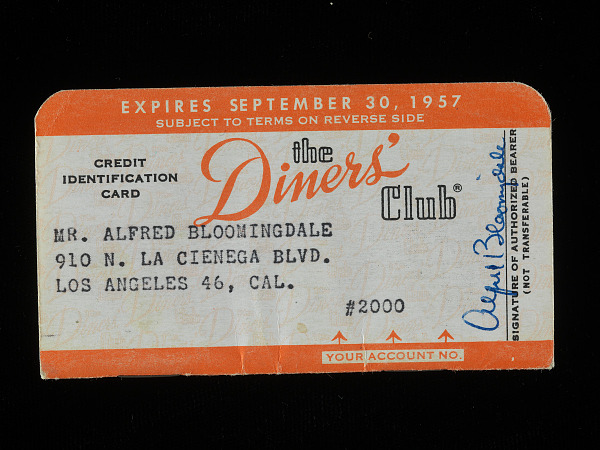

Nel 1950, Diners Club lanciò qualcosa che nessuno aveva mai visto prima: una carta che non pagava subito, ma più tardi. Era fatta di cartone, accettata in poche decine di ristoranti ed era usata soprattutto da uomini d'affari ben vestiti che non volevano portare contanti a pranzo. Nel giro di un anno, 20.000 persone si erano iscritte. Per la prima volta, pagare e spendere non erano più lo stesso momento. Potevi cenare oggi, firmare una ricevuta e preoccupartene il mese successivo.

Pochi anni dopo, Bank of America portò il concetto alle masse. Nel 1958, spedì per posta 60.000 BankAmericard non richieste in California — una trovata di marketing che causò caos, frodi e bollette non pagate, ma che accese anche una rivoluzione. Quella carta sarebbe poi diventata Visa. Entro il 1966, altre banche vollero partecipare, formando Master Charge, la rete che si sarebbe evoluta in Mastercard.

Per i consumatori, sembrava magia. Per le banche, era una corsa all'oro: credito, dati e fedeltà, tutto in un unico pezzo di plastica. Nacque l'idea moderna di "comodità finanziaria".

Anni 1960-70 – Passare alla plastica e diventare globali

Se pensi che la tua carta Amex in metallo o in titanio sembri elegante, ricorda che le prime "carte" erano letteralmente di carta. Entro gli anni 1960, la plastica prese il sopravvento: più robusta, più pulita e più facile da stampare in serie. La produzione di massa significava che milioni di persone potevano finalmente averne una.

Ma con la crescita arrivarono i problemi. I truffatori impararono a copiare numeri in rilievo e firme. Per reagire, gli ingegneri IBM inventarono la banda magnetica alla fine degli anni 1960: una piccola striscia nera che poteva contenere dati crittografati del conto. Ora erano le macchine, non gli esseri umani, a poter verificare le transazioni.

Questa era introdusse anche l'ATM, il bancomat automatico. Improvvisamente, le banche avevano una presenza 24 ore su 24 e le persone potevano prelevare contanti di notte senza vedere un solo cassiere. Più o meno nello stesso periodo arrivarono i primi terminali POS elettronici. Prima di allora, i merchant usavano imprinters meccanici (soprannominati "knuckle-busters") per fare copie carbone dei numeri delle carte.

Entro la fine degli anni '70, i terminali potevano collegarsi direttamente alle banche tramite dial-up. Ciò che prima richiedeva minuti di burocrazia ora richiedeva secondi su una linea telefonica. Ogni piccolo salto — carte di plastica, bande magnetiche, autorizzazioni elettroniche — avvicinava i pagamenti a ciò che avremmo poi chiamato commercio digitale.

Anni 1980-90 – L'alba dell'era digitale

Man mano che i computer diventavano più veloci, anche i pagamenti li seguivano. Le carte di debito si unirono alle carte di credito, collegandosi direttamente ai conti correnti. Per la prima volta, le transazioni quotidiane passarono dalla carta al silicio. Poi arrivò Internet. Nel 1994 ebbe luogo il primo acquisto online sicuro. Come raccontano le storie, qualcuno comprò un CD dei Sting. Proprio anni '90. Quattro anni dopo, apparve una piccola azienda chiamata PayPal, che permetteva alle persone di inviare denaro via email.

È difficile sopravvalutare quanto dovesse sembrare rivoluzionario. Fino ad allora, "pagamento online" significava digitare la propria carta in un modulo web e sperare che funzionasse. PayPal lo rese istantaneo, peer-to-peer e globale. Guardando il design di PayPal del 1999, mi ricorda quanto le prime interfacce web apparissero affollate e incerte. Eppure, posero le basi per il boom fintech che sarebbe seguito.

Nel frattempo, le frodi continuavano a spingere l'innovazione. Le banche introdussero i chip EMV (dal nome di Europay, Mastercard, Visa) per sostituire la banda magnetica, facile da clonare. Il nuovo sistema generava crittogrammi unici per ogni transazione e il chip-and-PIN divenne lo standard europeo.

Più o meno in questo periodo, il MOTO (Mail Order / Telephone Order) divenne il metodo di riferimento per i pagamenti a distanza. Prima che esistessero i siti web e i checkout online, i clienti telefonavano o inviavano per posta i dati della carta ai merchant, che li inserivano manualmente tramite terminali. Era il canale originale Card-Not-Present — l'antenato dell'e-commerce — ed è ancora usato oggi in hotel, agenzie di viaggio e call center. Poiché non sono presenti né la carta né il cliente, le transazioni MOTO comportavano sempre un rischio di frode più elevato. Inoltre, si collocano al di fuori di regole moderne come 3D Secure e Strong Customer Authentication (SCA), motivo per cui alcune configurazioni e-commerce più vecchie o ibride vengono ancora tecnicamente elaborate sotto contratti MOTO per aggirare tali requisiti. È comodo, ma rischioso: nessuna autenticazione significa nessun trasferimento di responsabilità se si verifica una frode.

Con l'aumento delle frodi nei pagamenti a distanza, gli emittenti cercarono un modo semplice per dimostrare che un acquirente avesse effettivamente la carta in mano. Entrò in scena il CVV — Card Verification Value. Introdotto per la prima volta da Mastercard a metà degli anni 1990, è il piccolo numero di tre o quattro cifre stampato sul retro (o sul fronte per Amex). Il CVV non è memorizzato nella banda magnetica o nel chip; esiste solo sulla carta, quindi anche se viene rubato un database di numeri di carta, l'attaccante non può facilmente effettuare acquisti online. Fu una piccola aggiunta che divenne uno dei controlli di sicurezza più efficaci nei pagamenti card-not-present.

Anni 2000 – Pagamenti online sicuri e mobile

I primi anni 2000 portarono 3D Secure (Verified by Visa, Mastercard SecureCode, ecc.), aggiungendo una fase di autenticazione ai pagamenti online con carta. I telefoni cellulari divennero dispositivi di pagamento, prima tramite messaggi di testo e poi tramite app per smartphone. Per affrontare l'aumento delle frodi, nel 2004 fu istituito PCI DSS (Payment Card Industry Data Security Standard), definendo come i dati di pagamento devono essere archiviati e trasmessi. Nel 2024 è stata rilasciata l'ultima versione 4.0.1, proseguendo questa evoluzione.

Entro la fine degli anni 2000, i pagamenti contactless NFC permisero di pagare semplicemente avvicinando una carta o un telefono. I wallet digitali (PayPal, Alipay, WeChat Pay), le app peer-to-peer (Venmo) e i servizi buy-now-pay-later (Klarna, Afterpay) rimodellarono il comportamento dei consumatori. Nel 2007 arrivò il primo iPhone, ma fu solo nel 2014 che fu lanciato Apple Pay, seguito da Google Pay nel 2018.

E poi i regolatori entrarono nella conversazione. La direttiva europea PSD2, introdotta intorno al 2018, rese obbligatoria l'autenticazione a due fattori per la maggior parte dei pagamenti online. Attrito, forse — ma necessario. In cambio, aprì anche la porta all'Open Banking, consentendo alle nuove app di spostare denaro direttamente tra conti. Per i consumatori, il checkout divenne quasi invisibile. Pensa a Uber: non "paghi", semplicemente accade. Una semplice prenotazione sulla tua app, e i tuoi fondi si spostano. Non si tratta solo di tecnologia. Si tratta di eliminare ogni traccia di sforzo dall'atto di pagare.

Anni 2020 – Il presente

Poi arrivò una pausa globale. La pandemia di COVID-19 cambiò il modo in cui facciamo acquisti e paghiamo. I negozi smisero di toccare i contanti. Le persone usarono il tap con la carta per tutto, e l'e-commerce crebbe in pochi mesi più rapidamente di quanto avesse fatto in anni. I limiti contactless aumentarono e persino i piccoli merchant si unirono all'onda digitale. Oggi stiamo assistendo all'ascesa dei pagamenti in tempo reale (bonifici bancari istantanei), alla sperimentazione con le valute digitali delle banche centrali e alla marcia costante della biometria. Il rilevamento delle frodi ora funziona su modelli di machine learning che possono valutare una transazione più velocemente di quanto tu possa battere le palpebre.

È un periodo entusiasmante, strano, leggermente terrificante. I pagamenti sono diventati un processo di sfondo: sempre attivo, sempre vigile, raramente in errore. Eppure, il principio non è cambiato da quelle prime monete lidie: la fiducia. Ogni progresso, dal metallo al mobile, era solo un altro modo per rendere più facile condividere quella fiducia. Chissà... una società completamente senza contanti o pagamenti basati su alternative potrebbe essere dietro l'angolo.