Frais et Répartition des Fonds

Demandez à n’importe quel marchand ce qu’il paie pour les paiements, et il haussera probablement les épaules. Il dira peut-être « autour de deux pour cent », mais la vérité est rarement aussi simple. Chaque paiement électronique implique une poignée d’acteurs — chacun prenant une petite part, en grande partie invisible — et ce qui reste est ce que le marchand reçoit finalement. Décomposons ce réseau et suivons un seul paiement de 100 € depuis la poche du client jusqu’au compte du marchand.

L’illusion de frais clairs

La tarification des paiements paraît simple sur le papier : « 2,9 % par transaction ». En réalité, ce taux est un mélange de plusieurs composantes — interchange, scheme, acquirer, et parfois des frais de gateway — regroupées en une seule valeur nette. C’est mesurable, oui, mais rarement transparent. Les frais réels peuvent dépendre de facteurs tels que :

- le type de carte (credit, debit, premium, corporate)

- le canal de transaction (en magasin ou en ligne)

- les combinaisons de pays (national ou transfrontalier)

- la catégorie d’activité du marchand.

Ainsi, lorsque vous lisez « 2,9 % », cela peut déjà inclure une douzaine de micro-frais en coulisses. Le contrat d’acquiring (chapitre suivant) explique comment ces couches sont structurées — mais pour l’instant, imaginez cela comme une addition de restaurant répartie entre plusieurs convives, chacun payant sa part du repas.

Les percepteurs de frais

Chaque transaction est un petit écosystème d’échange de valeur. L’issuer (la banque du consommateur) prélève des frais d’interchange, généralement autour de 0,2 % à 0,3 % pour les cartes debit et de 0,3 % à 0,5 % pour les cartes credit en Europe. C’est sa récompense pour prendre le risque, gérer la fraude et fournir la carte. Le card network (Visa, Mastercard, etc.) facture des frais de scheme pour acheminer et réguler la transaction. Ils sont faibles — généralement de 0,02 € à 0,10 € par transaction, parfois avec une fraction de pourcentage supplémentaire pour les paiements transfrontaliers. L’acquirer (la banque du marchand ou le PSP) conserve une marge pour le traitement, la couverture du risque et le settlement. Souvent entre 0,2 % et 0,5 %, selon le volume, le risque et les conditions du contrat. La gateway facture généralement des frais fixes d’autorisation, comme 0,05 € par transaction, et parfois des frais mensuels de plateforme ou un coût supplémentaire pour le filtrage antifraude. Ensemble, ces parts constituent ce que les marchands appellent le Merchant Discount Rate (MDR) — le coût total de l’acceptation des cartes.

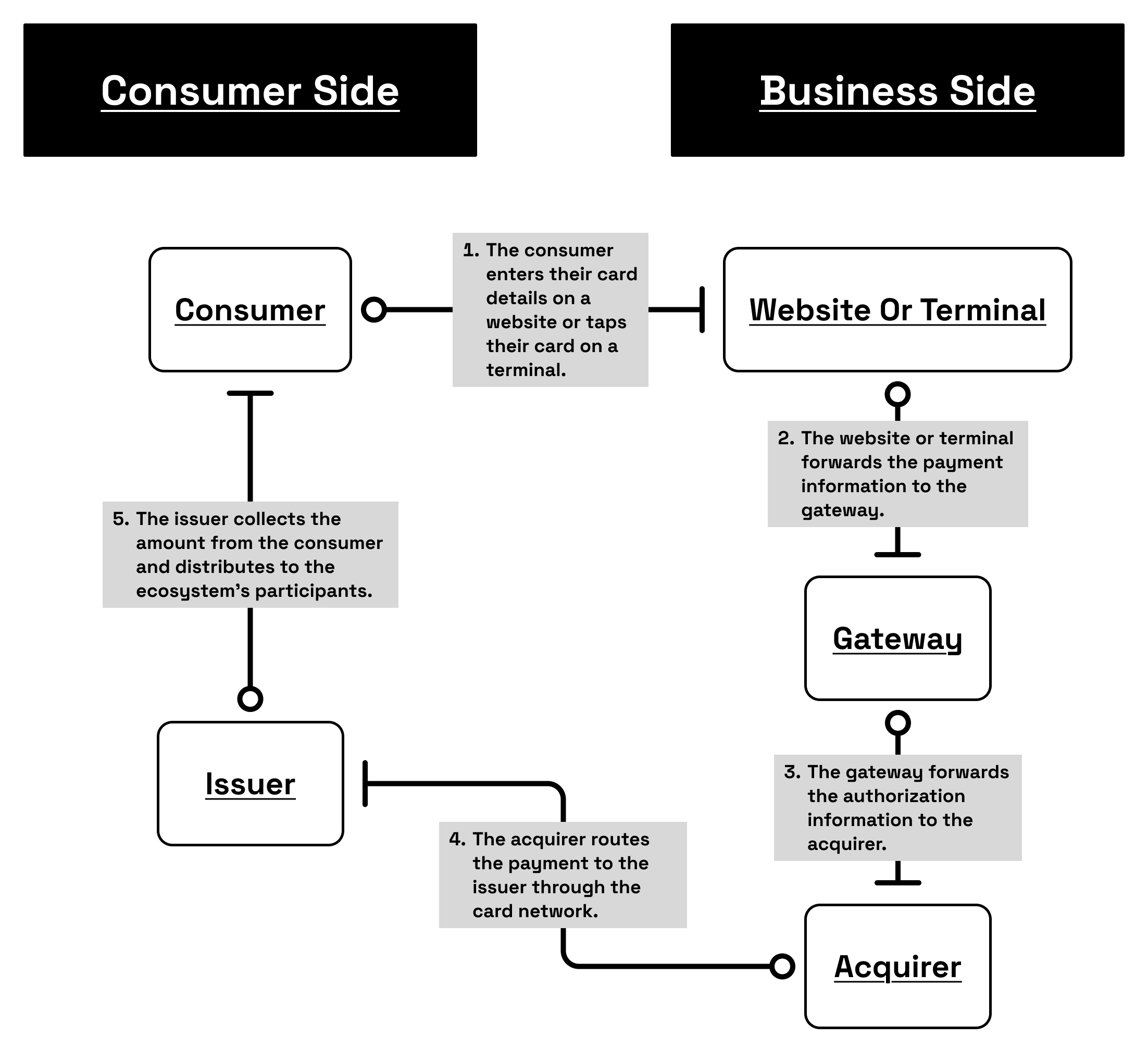

Imaginons un client achetant une paire de chaussures pour 100,00 €, soit dans une boutique en ligne, soit sur un terminal physique. Cela semble instantané — un tap, un clic — mais derrière ce petit geste, une chaîne de messages traverse plusieurs systèmes en moins d’une seconde.

- Le client paie 100,00 € — Au moment où le bouton est pressé sur le site web d’un marchand ou que la carte est tapée sur un terminal, la gateway prend le relais. Elle chiffre les données de paiement, les encapsule dans un message d’autorisation sécurisé et les envoie à l’acquirer — la banque du marchand ou le processeur de paiement.

- L’acquirer transmet la demande — L’acquirer ne décide pas si la transaction doit passer ; il transmet simplement l’autorisation au bon card network (Visa, Mastercard, etc.). Voyez l’acquirer comme le représentant du marchand au sein de cette chaîne mondiale.

- Le card network la route vers l’issuer — L’issuer, la banque du client, vérifie la demande : la carte est-elle active ? Les fonds sont-ils suffisants ? Le schéma semble-t-il normal ? Si tout est en ordre, il renvoie une approbation d’autorisation par la même chaîne — issuer → network → acquirer → gateway → merchant — le tout en environ 300 millisecondes.

- Les fonds ne sont pas encore transférés — Jusqu’ici, ce qui s’est produit est une promesse : l’issuer a réservé 100 € sur le compte du client, en attendant que le marchand les capture plus tard. Ce n’est que lors du settlement (généralement un à trois jours ouvrables plus tard) que l’argent réel est transféré.

Maintenant, lorsque les 100 € circulent enfin de l’issuer vers l’acquirer, chaque participant prend sa part :

- L’issuer (la banque du client) conserve ses frais d’interchange — disons 0,30 % (0,30 €) — pour fournir le crédit, la gestion du risque et la protection contre la fraude

- Le card network facture des frais de scheme, d’environ 0,10 €, pour couvrir le coût du maintien des rails et des règles mondiales

- L’acquirer déduit sa marge — généralement 0,25 % (0,25 €) — pour le traitement, la conformité et le settlement

- La gateway ou le PSP facture des frais techniques fixes, souvent 0,05 €, pour faire fonctionner les connexions API, la tokenization et les tableaux de bord

| Composant | Frais | Montant (€) |

|---|---|---|

| Le consommateur paie | – | 100,00 € |

| Issuer (Interchange) | 0,30 % | 0,30 € |

| Scheme (Card Network) | – | 0,10 € |

| Acquirer (Marge) | 0,25 % | 0,25 € |

| Gateway (Fixe) | – | 0,05 € |

| Total des frais | – | 0,70 € |

| Le marchand reçoit | – | 99,30 € |

Cette répartition est un exemple figuratif, destiné à illustrer comment les frais sont répartis plutôt qu’à définir une norme fixe. Les coûts réels varient fortement selon la région, le type de carte et surtout le secteur d’activité. Dans de nombreux secteurs à faible risque, payer environ 0,7 % de frais totaux est effectivement une bonne affaire — mais dans des secteurs à risque plus élevé comme le divertissement pour adultes, les jeux d’argent ou la crypto, les frais de traitement peuvent grimper fortement, atteignant parfois plusieurs pourcents, voire des pourcentages à deux chiffres. Les acquirers retiennent souvent aussi des rolling reserves (par exemple, 10 % du chiffre d’affaires pendant 180 jours) comme protection supplémentaire.

Ainsi, même si l’issuer a autorisé 100 €, le marchand ne reçoit que 99,30 € une fois tous les frais réglés. Ces chiffres sont des exemples moyens — le coût réel dépend fortement de qui vous êtes et de ce que vous vendez. Les grandes enseignes ou les compagnies aériennes peuvent négocier des frais plus bas en raison de leurs volumes élevés et de leur faible risque, tandis que les secteurs plus petits ou plus risqués — comme les jeux d’argent, le voyage ou la crypto — paient davantage. C’est en partie à cause de leur Merchant Category Code (MCC), un identifiant à quatre chiffres utilisé par les networks pour classer les types d’activité et appliquer la structure de frais correspondante.

Mais le cash n’est pas gratuit non plus

Le cash semble gratuit parce qu’aucun relevé n’affiche de ligne pour cela. Mais la gestion du cash coûte aussi de l’argent — le compter, le rapprocher, le déposer, l’assurer, voire le surveiller. Un supermarché qui fait circuler des centaines de milliers en billets chaque semaine y consacre des heures de travail du personnel et paie souvent des frais de dépôt bancaire ou des coûts de transport blindé. Et cela avant même de prendre en compte les pertes — vol, erreurs ou faux billets. Une fois que vous comparez ces coûts cachés à des frais numériques de 0,7 %, les cartes commencent à ressembler à une bonne affaire.