Etapas y Estados de las Transacciones

Cada pago sigue un recorrido. Lo que para un consumidor parece instantáneo (ese rápido mensaje de "aprobado" en una pantalla) en realidad es una cadena de pasos cuidadosamente orquestados que ocurren entre varios sistemas en solo unos segundos. Primero veamos el flujo feliz típico, el que ocurre cuando todo sale bien.

El flujo feliz

Todo comienza cuando un consumidor inicia un pago: ya sea en línea o en un terminal. El sistema del comercio o la pasarela de pago envía una solicitud segura de autorización a través del adquirente y la red de tarjetas al emisor, haciendo una pregunta simple pero crucial: ¿Esta tarjeta es válida, hay fondos suficientes y puede autorizarse esta tarjeta?

Si el emisor aprueba, la transacción queda autorizada. En esta etapa, los fondos aún no se transfieren. Simplemente quedan reservados en la cuenta del cliente, esperando a que el comercio los finalice más adelante. Este estado reservado evita que el mismo dinero se gaste dos veces.

Una vez que el comercio confirma el pedido o envía los productos, envía una instrucción de captura. En algunos casos, este paso ocurre automáticamente, sin aprobación del comercio. Esto le indica al adquirente: "Sí, entrega el dinero ahora". Luego, el adquirente agrupa varias capturas y las envía a las redes de tarjetas durante el clearing.

Finalmente, en la fase de settlement, ocurre la transferencia real de fondos. El emisor envía el dinero (menos las comisiones) al adquirente, quien luego paga al comercio. Esto suele ocurrir dentro de uno a tres días hábiles, dependiendo del acuerdo de settlement del comercio.

En un mundo perfecto, cada pago terminaría ahí: el cliente está satisfecho, el comercio cobra y todos siguen adelante. Pero los pagos no siempre son perfectos: a veces se anulan, se reembolsan o se disputan.

Cuando las cosas no salen como se planeó

No todos los pagos tienen un final feliz. A veces los clientes cancelan, las transacciones fallan o surgen disputas semanas después. En pagos, estos "flujos malos" son tan importantes de entender como los buenos. Revelan cómo funcionan en la práctica el riesgo, las reversas y la protección al cliente. Veamos los tres flujos de excepción más comunes: anulaciones, reembolsos y chargebacks.

Anulaciones / Cancelaciones

Una anulación ocurre cuando una transacción se cancela antes de que se capture o se liquide. Puedes pensar en ello como "deshacer" una autorización que todavía no se ha convertido en una transferencia real de dinero.

Por ejemplo, un cliente podría cancelar un pedido justo después de hacerlo, o un comercio podría notar una transacción duplicada. En esos casos, en lugar de procesar un reembolso (que mueve el dinero de vuelta y tarda unos días), el comercio puede anular la autorización.

Como los fondos solo estaban reservados y nunca se movieron realmente, una anulación simplemente libera la retención en la cuenta del cliente. El saldo disponible del titular de la tarjeta vuelve a la normalidad, por lo general dentro de uno o dos días (o al instante, ¡esto depende del banco del consumidor!), y no hay comisiones involucradas más allá del costo original de la autorización. En resumen, una anulación es una reversa limpia: rápida, eficiente e invisible para la mayoría de los clientes.

Reembolsos

Un reembolso ocurre después de que una transacción ha sido capturada y liquidada. Esto significa que el comercio ya recibió los fondos, pero ahora necesita devolver parte o la totalidad de ellos. Los reembolsos son comunes en el comercio diario: un producto devuelto, una reserva cancelada o un error de facturación. Pueden ser totales (el monto completo) o parciales (solo una parte del pago). Dependiendo del tipo de transacción, solo uno o varios reembolsos pueden ser posibles.

Cuando se activa un reembolso, el sistema del comercio envía un mensaje a través del adquirente y la red de tarjetas de vuelta al emisor, indicándole que acredite la cuenta del cliente. Dependiendo de la red y de los bancos involucrados, este proceso puede tardar entre uno y cinco días hábiles. Y puede incluso tardar más para que el consumidor reciba sus fondos (piensa en que el banco emisor o el comercio tarda más en procesar una solicitud).

Dependiendo de la pasarela, un reembolso puede crearse como una transacción separada o como parte de la organización principal dentro de la herramienta de gestión del comercio. En algunos casos, los reembolsos pueden no estar vinculados a una autorización principal. Podemos referirnos a esos como reembolsos no referenciados.

Aunque es simple desde la perspectiva del cliente, los reembolsos implican un costo operativo para el comercio. La mayoría de los adquirentes cobran pequeñas comisiones por reembolso, y en muchos casos, las comisiones originales de la transacción no se reembolsan. Los reembolsos frecuentes también pueden afectar la reputación de un comercio con los adquirentes o proveedores de pago.

Chargebacks

El chargeback es el peor escenario en la vida de una transacción. Ocurre cuando el emisor revierte forzosamente un pago después de una disputa del cliente. Así es como suele desarrollarse: el titular de la tarjeta nota un cargo desconocido o problemático y contacta a su banco para impugnarlo. El emisor investiga y, si la reclamación parece válida, retira los fondos del adquirente del comercio: quien a su vez debita la cuenta del comercio.

Las razones de los chargebacks varían:

- Fraude o uso no autorizado de una tarjeta

- Bienes no recibidos o servicios no entregados

- Artículos no conformes con lo descrito

- Cobro duplicado o errores técnicos

- Reembolsos prometidos pero nunca recibidos

Para los comercios, un chargeback es tanto una pérdida de fondos como una posible señal de mala experiencia del cliente o exposición a fraude. Cada chargeback también conlleva comisiones administrativas. Si el comercio cree que la disputa es injusta, puede impugnarla. Esto implica presentar evidencia (como confirmaciones de entrega, recibos o correspondencia) para demostrar que la transacción fue legítima. Sin embargo, incluso cuando tiene éxito, la representment requiere tiempo y esfuerzo. Los chargebacks repetidos pueden resultar en penalizaciones o inclusión en programas de monitoreo de los esquemas de tarjetas. Chargeback = nada bueno. Lo mejor es resolver primero la disputa con el consumidor.

Y luego están los errores

Incluso los sistemas de pago mejor construidos tropiezan a veces. No todas las transacciones llegan a la meta. Las rechazos y los errores forman parte de la vida diaria de los pagos: la fricción invisible detrás de "algo salió mal". Pueden ocurrir por cientos de razones, desde algo tan inocente como un error tipográfico hasta algo tan serio como fraude sospechado.

Para los comercios, estos momentos son frustrantes; para los clientes, solo son confusos. Los principales culpables:

- Fondos insuficientes (≈ 30–40 % de los rechazos) — la razón más simple y humana

- Reglas de riesgo o fraude del emisor (≈ 25 %) — los bancos bloquean lo que parece sospechoso, especialmente transacciones transfronterizas o inusualmente grandes

- Tarjetas vencidas o inactivas (≈ 10 %) — todavía sorprendentemente comunes

- Errores técnicos (≈ 10 %) — caídas de red, timeouts o incompatibilidades de protocolo

- Credenciales incorrectas (≈ 5–10 %) — CVV, código postal incorrecto o fallo de 3-D Secure

Los buenos proveedores mitigan esto mediante reintentos inteligentes, tokenización de red y enrutamiento inteligente. Incluso una mejora de dos puntos en la tasa de aprobación puede significar millones en ingresos adicionales para grandes comercios. Los rechazos nunca desaparecerán, pero entender por qué ocurren ayuda a los comercios a corregir lo que está bajo su control — y dejar de culpar lo que no lo está. Veamos por qué ocurren y cómo suelen clasificarse.

Rechazos duros

Un rechazo duro significa que el emisor —el banco del cliente— rechazó rotundamente la transacción, y ningún reintento ayudará. Las razones comunes incluyen:

- Fondos insuficientes o límite de crédito excedido

- Tarjeta vencida.

- Número de tarjeta inválido (PAN mal escrito o desactualizado)

- Tarjeta perdida o robada

- Tarjeta restringida (no habilitada para ciertas regiones, monedas o categorías de comercio)

Cuando esto sucede, la autorización falla de inmediato. El comercio puede mostrar un mensaje de error amigable, pero reintentar no lo solucionará: el cliente necesita usar otro método de pago. Muchos rechazos duros pueden prevenirse aguas arriba detectando errores obvios de entrada: longitud incorrecta del número de tarjeta, CVV inválido o tarjetas vencidas.

Rechazos suaves

Un rechazo suave es diferente. El emisor rechaza temporalmente la transacción, pero un reintento podría funcionar. Estos suelen estar relacionados con autenticación o problemas temporales de red, como:

- Fallo o timeout de autenticación de 3D Secure

- Sistema del emisor no disponible

- Error temporal de enrutamiento o del adquirente

- Límite diario excedido o patrón de gasto inusual

En tales casos, la pasarela puede reintentar automáticamente o pedirle al cliente que lo intente de nuevo. Los rechazos suaves son comunes en e-commerce, donde varios sistemas y redes tienen que mantenerse sincronizados.

Rechazos relacionados con fraude

Luego están los rechazos activados por sistemas de prevención de fraude: del lado del emisor, del adquirente o del comercio. Ejemplos incluyen:

- Ubicación inusual o huella digital del dispositivo

- Múltiples intentos fallidos de CVV o 3D Secure

- Límites de velocidad (demasiadas transacciones en un periodo corto)

- Pruebas de tarjetas por bots o datos robados

Los filtros de fraude se ajustan constantemente. A veces bloquean a un comprador legítimo: un falso positivo. Encontrar el equilibrio entre detectar fraude y permitir el paso de clientes reales es uno de los mayores desafíos en pagos. Algunos proveedores ahora permiten a los comercios ajustar sus propias reglas de riesgo para afinar ese equilibrio.

Errores de comunicación y técnicos

A veces, el problema no es la tarjeta ni el cliente en absoluto. Los errores técnicos ocurren cuando un mensaje de transacción no viaja correctamente: timeouts, datos mal formados, caídas del adquirente o incompatibilidades de protocolo.

Las pasarelas suelen manejar esto reintentando o poniendo las transacciones en cola para enviarlas más tarde. La mayoría se resuelve rápidamente, pero si el error ocurre durante la autorización, el pago simplemente falla. Para los comercios y los PSPs, este es el peor escenario: ingresos perdidos sin un culpable claro. En casos graves, estas caídas incluso pueden desencadenar penalizaciones o reclamaciones de crédito por servicio contra la parte responsable.

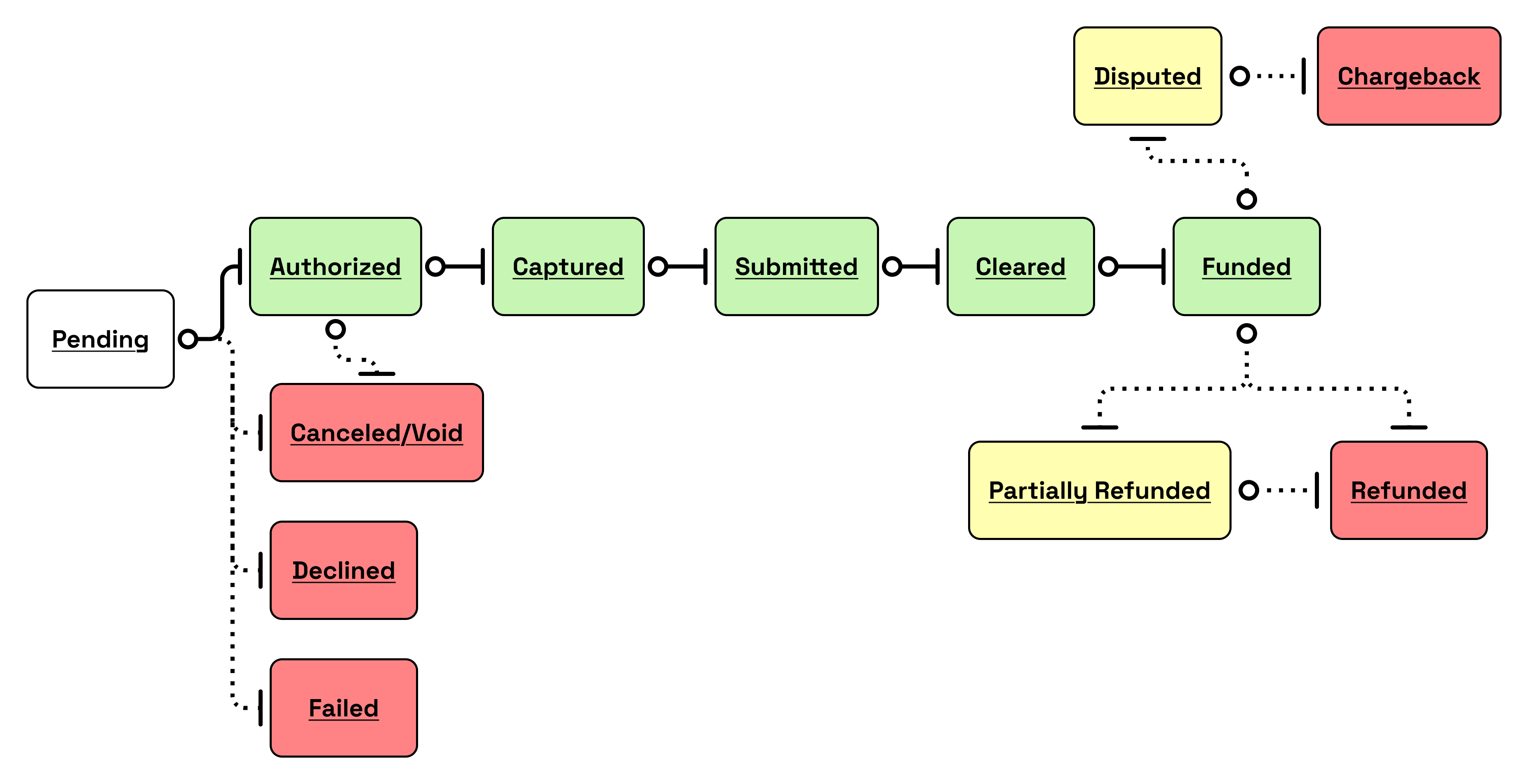

Estados de la transacción

Cada pago que haces o procesas pasa por una serie de estados. Son instantáneas de dónde se encuentra esa transacción en su recorrido.

Estos estados ayudan a los comercios, pasarelas y adquirentes a seguir el progreso, detectar problemas y conciliar fondos. Aunque la vida completa de una transacción involucra autorizaciones, capturas, reembolsos y chargebacks, estos estados representan los puntos de control en el camino. Estos estados pueden diferir según la pasarela o el proveedor de servicios. Para mantenerlo simple, intenté resumir los estados que existen con la tabla de abajo y su flujo.

| Estado | Descripción | Significado en el flujo |

|---|---|---|

| Pendiente | La transacción acaba de crearse, ya sea por un usuario, un terminal POS o una llamada a la API. Es la primera etapa, y a menudo dura solo unos segundos antes de avanzar. | Piénsalo como "pago solicitado". Aún no se ha confirmado nada. |

| Autorizado | El emisor ha aprobado el pago y los fondos están reservados en la cuenta del titular de la tarjeta. El comercio todavía necesita capturar el monto para recibir realmente el dinero. | La transacción tuvo éxito desde la perspectiva del cliente, pero aún no está finalizada. |

| Cancelado / Anulado | La transacción se canceló antes de la captura. No se movieron fondos y la retención de la autorización se liberó. | A menudo se usa para pedidos cancelados o transacciones duplicadas detectadas a tiempo. |

| Rechazado | El adquirente o el emisor rechazó la transacción. No ocurrió ninguna reserva ni transferencia de fondos. | El cliente podría necesitar intentar con otra tarjeta o método de pago. |

| Fallido | La transacción no se completó debido a un problema técnico: quizá un timeout, una falla de red o un formato de mensaje inválido. | No se recibió respuesta de autorización; es un error de procesamiento, no un rechazo financiero. |

| Capturado | El comercio ha confirmado la transacción y el monto especificado se está procesando para settlement. | El dinero queda efectivamente comprometido y se moverá durante el siguiente ciclo de clearing. |

| Enviado | La transacción se ha entregado al adquirente para clearing. Ahora está en la cola para ser procesada a través de los esquemas. | Entre "Capturado" y "Liquidado". Útil para el seguimiento de conciliación. |

| Liquidado | El adquirente ha enviado la transacción a los esquemas y está esperando el settlement final. (Estado específico de Planet.) | La transacción pasó con éxito por el canal financiero, pero aún no se ha pagado. |

| Financiado | El adquirente ha completado el pago a la cuenta bancaria del comercio. (Estado específico de Planet.) | El comercio ha recibido los fondos: la etapa financiera final. |

| Reembolsado parcialmente | Solo se devolvió al cliente parte del monto capturado. | Común cuando un comercio ajusta por artículos devueltos o cancelaciones parciales. |

| Reembolsado | El monto capturado completo se devolvió al cliente. | La transacción está cerrada por ambos lados; el comercio ya no retiene los fondos. |

| Disputado | El titular de la tarjeta ha impugnado la transacción y hay una investigación en curso. | El monto podría retenerse temporalmente hasta que se resuelva la disputa. |

| Chargeback | La disputa se resolvió a favor del titular de la tarjeta y los fondos se devolvieron a su cuenta. | Se ha procesado un reembolso forzado |

Phuuu... si llegaste hasta aquí, felicidades. Entender los estados probablemente sea uno de los mayores desafíos cuando quieres entender los pagos.