Comisiones y Distribución de Fondos

Pregúntale a cualquier comercio cuánto paga por los pagos y probablemente se encogerá de hombros. Podría decir "alrededor de dos por ciento", pero la verdad rara vez es tan simple. Cada pago electrónico involucra a varios participantes — cada uno tomando una pequeña parte, en su mayoría invisible — y lo que queda es lo que finalmente recibe el comercio. Desentrañemos esa red y sigamos un solo pago de €100 desde el bolsillo del cliente hasta la cuenta del comercio.

La ilusión de comisiones claras

La fijación de precios de los pagos parece simple en papel: "2.9 % por transacción". En realidad, esa tarifa es una mezcla de varios componentes — interchange, scheme, acquirer y, a veces, comisiones de gateway — agrupados en una sola cifra ordenada. Es medible, sí, pero rara vez transparente. La comisión real puede depender de cosas como:

- tipo de tarjeta (crédito, débito, premium, corporativa)

- canal de la transacción (en tienda o en línea)

- combinaciones de países (nacional o transfronterizo)

- la categoría de negocio del comercio.

Así que cuando lees "2.9 %", quizá ya incluya una docena de microcomisiones debajo de la superficie. El contrato de acquiring (siguiente capítulo) explica cómo se estructuran esas capas — pero por ahora, piensa en ello como una cuenta de cena dividida entre varios invitados, cada uno pagando su parte de la comida.

Los que cobran comisiones

Cada transacción es un pequeño ecosistema de intercambio de valor. El emisor (el banco del consumidor) cobra una comisión de interchange, normalmente alrededor de 0.2 % – 0.3 % para débito y 0.3 % – 0.5 % para tarjetas de crédito en Europa. Es su recompensa por asumir el riesgo, gestionar el fraude y proporcionar la tarjeta. La red de tarjetas (Visa, Mastercard, etc.) cobra una comisión de scheme para enrutar y regular la transacción. Es pequeña — normalmente €0.02–€0.10 por transacción, a veces con una fracción adicional de un porcentaje para pagos transfronterizos. El adquirente (el banco del comercio o PSP) se queda con un margen por el procesamiento, la cobertura de riesgo y el Settlement. A menudo entre 0.2 % y 0.5 %, dependiendo del volumen, el riesgo y los términos del contrato. El gateway normalmente cobra una comisión fija de autorización, como €0.05 por transacción, y a veces una cuota mensual de plataforma o un costo extra por el filtrado de fraude. Sumadas, estas partes conforman lo que los comercios llaman el Merchant Discount Rate (MDR) — el costo total de aceptar tarjetas.

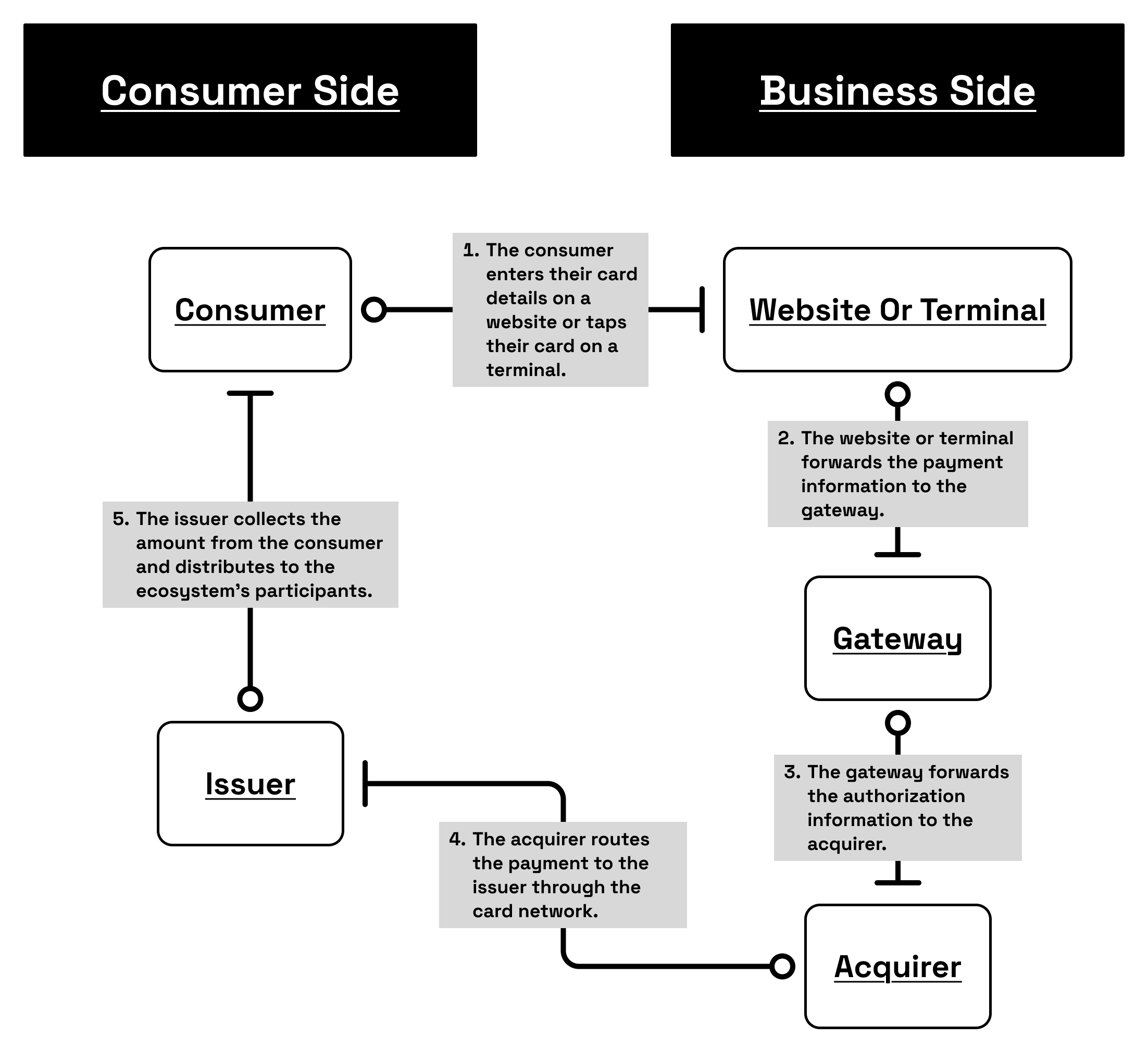

Imaginemos a un cliente comprando un par de zapatos por €100.00, ya sea en una tienda en línea o en una terminal física. Se siente instantáneo — un toque, un clic — pero detrás de ese pequeño gesto, una cadena de mensajes viaja a través de múltiples sistemas en menos de un segundo.

- El cliente paga €100.00 — En el momento en que se presiona el botón en el sitio web de un comercio o se acerca la tarjeta a una terminal, el gateway toma el control. Cifra los datos del pago, los envuelve en un mensaje seguro de autorización y los envía al adquirente — el banco del comercio o procesador de pagos.

- El adquirente reenvía la solicitud — El adquirente no decide si la transacción debe aprobarse; simplemente reenvía la autorización a la red de tarjetas correcta (Visa, Mastercard, etc.). Piensa en el adquirente como el representante del comercio dentro de esa cadena global.

- La red de tarjetas la enruta al emisor — El emisor, el banco del cliente, revisa la solicitud: ¿La tarjeta está activa? ¿Hay fondos suficientes? ¿El patrón parece normal? Si todo está en orden, envía una aprobación de autorización de vuelta por la misma cadena — emisor → red → adquirente → gateway → comercio — todo en aproximadamente 300 milisegundos.

- Los fondos aún no se transfieren — Lo que ha ocurrido hasta ahora es una promesa: el emisor ha reservado €100 en la cuenta del cliente, esperando que el comercio lo Capture más tarde. Solo durante el Settlement (normalmente uno a tres días hábiles después) se mueve el dinero real.

Ahora, cuando los €100 finalmente fluyen del emisor al adquirente, cada participante toma su parte:

- El emisor (el banco del cliente) conserva su comisión de interchange — digamos 0.30 % (€0.30) — por proporcionar crédito, gestión de riesgo y protección contra fraude

- La red de tarjetas cobra una comisión de scheme, alrededor de €0.10, para cubrir el costo de mantener la infraestructura y las reglas globales

- El adquirente deduce su margen — normalmente 0.25 % (€0.25) — por el procesamiento, el cumplimiento y el Settlement

- El gateway o PSP cobra una comisión técnica fija, a menudo €0.05, por ejecutar las conexiones API, la tokenización y los paneles

| Componente | Comisión | Importe (€) |

|---|---|---|

| El consumidor paga | – | €100.00 |

| Emisor (Interchange) | 0.30 % | 0.30 € |

| Scheme (Red de tarjetas) | – | 0.10 € |

| Adquirente (Margen) | 0.25 % | 0.25 € |

| Gateway (Fijo) | – | 0.05 € |

| Comisiones totales | – | 0.70 € |

| El comercio recibe | – | €99.30 |

Este desglose es un ejemplo figurativo, destinado a ilustrar cómo se dividen las comisiones más que a definir un estándar fijo. Los costos reales varían ampliamente según la región, el tipo de tarjeta y, especialmente, la industria. En muchos sectores de bajo riesgo, pagar alrededor de 0.7 % en comisiones totales es de hecho una ganga — pero en áreas de mayor riesgo como entretenimiento para adultos, apuestas o crypto, las comisiones de procesamiento pueden subir con fuerza, a veces alcanzando varios o incluso porcentajes de dos dígitos. Los adquirentes también suelen retener reservas rotativas (por ejemplo, 10 % de los ingresos durante 180 días) como protección adicional.

Así que, aunque el emisor autorizó €100, el comercio solo recibe €99.30 después de que se liquidan todas las comisiones. Estas cifras son ejemplos promedio — el costo real depende mucho de quién eres y qué vendes. Los grandes minoristas o aerolíneas pueden negociar comisiones más bajas debido a sus altos volúmenes y bajo riesgo, mientras que las industrias más pequeñas o de mayor riesgo — como apuestas, viajes o crypto — pagan más. Eso se debe en parte a su Merchant Category Code (MCC), un identificador de cuatro dígitos usado por las redes para clasificar tipos de negocio y aplicar la estructura de comisiones correspondiente.

Pero el efectivo tampoco es gratis

El efectivo parece gratis porque ningún estado de cuenta muestra una línea para él. Pero manejar efectivo también cuesta dinero — contarlo, conciliarlo, depositarlo, asegurarlo, incluso custodiarlo. Un supermercado que mueve cientos de miles en billetes cada semana dedica horas de trabajo del personal y a menudo paga comisiones por depósito bancario o costos de transporte blindado. Y eso antes de considerar las pérdidas — robo, errores o billetes falsos. Una vez que comparas esos costos ocultos con una comisión digital de 0.7 %, las tarjetas empiezan a parecer una ganga.