Point de Vente (POS) vs Commerce Électronique (ECOM)

Presque chaque paiement peut être classé dans l’une de deux catégories : en personne ou à distance. Dans le monde des paiements, nous appelons cela Point-of-Sale (POS) et E-Commerce (ECOM). Les deux visent à faire la même chose — transférer de l’argent du client au marchand — mais ils évoluent dans des mondes très différents. L’un est tangible, rempli de terminaux, de reçus et de vraies personnes. L’autre est numérique, construit à partir d’API, de chiffrement et de code invisible.

Alors que les paiements POS dépendent de terminaux physiques, de puces sécurisées et de réseaux à faible latence qui doivent être d’une fiabilité absolue, le commerce électronique fonctionne dans un environnement bien plus fluide où les navigateurs, les API et les standards web définissent les règles. Explorons leurs différences et ce qui fait fonctionner chacun.

POS (Carte présente)

Point-of-Sale, ou Card-Present (CP), couvre toute situation où l’acheteur et le vendeur sont physiquement ensemble — et où la carte n’est pas traitée via un site web ou une application. Vous insérez une carte, vous approchez votre téléphone ou vous présentez votre montre, et le paiement semble instantané. Derrière ce geste sans effort, pourtant, se trouve un orchestre de certifications, de clés de chiffrement et de messages réseau qui s’activent en quelques millisecondes pour confirmer que oui, votre latte est bien payé.

Le matériel ici est aussi divers que les marchands eux-mêmes. Les détaillants s’appuient sur des terminaux de comptoir reliés à une caisse. Les restaurants privilégient des appareils compatibles Wi‑Fi ou Bluetooth qu’ils peuvent apporter à votre table. Les livreurs et les techniciens de service utilisent des terminaux POS mobiles associés à des smartphones. Certains terminaux intègrent des imprimantes ; d’autres n’en ont pas, laissant les reçus être envoyés par e-mail ou imprimés ailleurs. Même au sein d’une même marque, les modèles varient énormément — des écrans tactiles élégants aux claviers encombrants qui semblent conçus dans un autre siècle.

Il y a aussi SoftPOS, la dernière poussée de l’industrie vers le minimalisme. Il permet aux marchands d’accepter les paiements sans contact directement sur des téléphones Android — sans aucun matériel supplémentaire. Tap-to-Pay on iPhone transpose la même idée dans l’écosystème Apple. Résultat : moins de câbles, moins de terminaux, et un pas de plus vers des expériences de paiement qui se produisent simplement.

Pour les environnements plus grands comme les hôtels, les restaurants ou les chaînes de magasins, les systèmes POS intégrés relient les paiements à l’activité plus large de l’entreprise. Ils se connectent aux stocks, aux programmes de fidélité et aux systèmes de réservation afin que, lorsqu’un serveur ajoute un dessert ou qu’un client facture une boisson à sa chambre, les données de paiement arrivent automatiquement dans le bon registre.

Les installations sans surveillance — distributeurs automatiques, bornes de recharge pour véhicules électriques, stations de stationnement — fonctionnent presque de manière autonome. Elles authentifient les cartes localement, communiquent périodiquement avec l’acquéreur et sont conçues pour résister à des conditions extrêmes, tant environnementales qu’humaines.

Derrière les terminaux

Les marchands y pensent rarement, mais chaque terminal appartient à un écosystème invisible appelé TMS — Terminal Management System. Le TMS maintient l’ensemble du parc en vie : il déploie à distance les mises à jour logicielles, correctifs de sécurité, fichiers de paramètres, logos et configurations d’acquéreur vers des milliers d’appareils. Il peut redémarrer, bloquer ou réaffecter des terminaux sans que personne ne touche au matériel. Sans lui, les grands marchands seraient submergés par les mises à jour manuelles chaque fois qu’un scheme modifie un paramètre ou qu’un nouveau firmware est requis.

À l’échelle mondiale, quelques fabricants dominent le monde du POS : Worldline (Ingenico), Verifone et PAX détiennent la majeure partie du marché. Vous trouverez leurs appareils partout — de Zurich à Zanzibar — souvent arborant le logo de l’acquéreur du marchand. Les terminaux classiques d’Ingenico sont pratiquement devenus partie intégrante de l’esthétique du shopping moderne : les petits écrans monochromes, les boutons légèrement grinçants, la croix rouge universellement redoutée pour « DECLINED ». Chaque consommateur l’a vue. Peu y ont échappé.

À l’inverse, des acteurs plus récents comme SumUp, Square ou Zettle ont réinventé l’apparence d’un terminal — des blocs blancs minimalistes avec à peine quelques boutons, presque brutalistes dans leur simplicité. Ils sont assez petits pour tenir dans votre poche, connectés en Bluetooth, et conçus pour les marchands qui accordent autant d’importance à l’apparence qu’à l’acceptation. Si le terminal Worldline (Ingenico) est un PC, le SumUp est l’iPhone Air.

On ne peut qu’espérer que le design POS rattrape le reste de la tech grand public. Les terminaux sont restés les mêmes boîtes grises pendant des décennies ; ils méritent un peu de beauté. Ils devraient avoir l’air d’appartenir au présent.

Commerce électronique (Carte non présente)

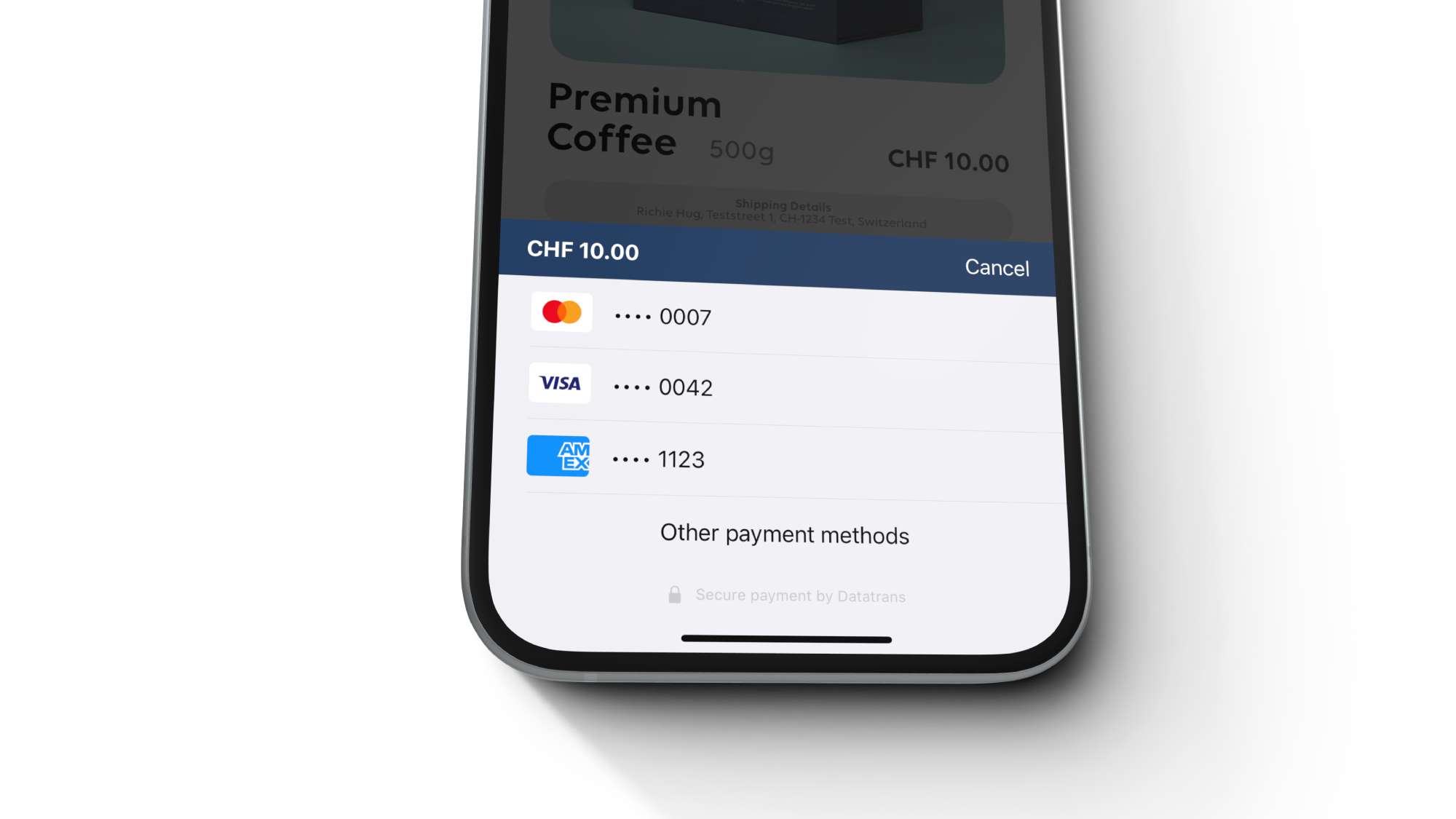

Le commerce électronique, souvent appelé Card-Not-Present (CNP), se produit lorsque l’acheteur et le vendeur ne sont pas au même endroit. Il inclut les achats en ligne, les paiements in-app, les abonnements et même le paiement de factures via un portail web. Si vous tapez, appuyez ou cliquez pour payer — c’est du commerce électronique.

Le choix des moyens de paiement dans cet espace a explosé. Les cartes comme Visa, Mastercard et Amex dominent toujours à l’échelle mondiale, mais les portefeuilles numériques comme PayPal, Apple Pay et Google Pay ont transformé le paiement en une expérience en deux clics. Les moyens de paiement locaux ont également pris le devant de la scène : iDEAL aux Pays-Bas, Sofort en Allemagne, Bancontact en Belgique, Pix au Brésil et Twint en Suisse. En Europe, l’Open Banking et les rails account-to-account se développent rapidement, tandis que dans les pays nordiques ou la région DACH, la facturation et les options pay later restent des habitudes culturelles.

Comme il n’y a pas de carte physique ni de puce à vérifier, le commerce électronique est confronté à une tension constante entre commodité et sécurité. Chaque transaction en ligne est une évaluation du risque qui se déroule en quelques millisecondes : cela ressemble-t-il au véritable titulaire de la carte ? Les codes CVV, 3D Secure, l’empreinte de l’appareil et le scoring de fraude piloté par l’IA jouent tous un rôle dans cette décision silencieuse.

Pour que tout fonctionne sans accroc, les réseaux ont introduit les network tokens et les services d’account updater afin que les cartes enregistrées restent valides même lorsqu’elles sont remplacées ou réémises — de petites améliorations en coulisses qui peuvent augmenter les taux d’approbation de plusieurs pour cent.

MOTO (Mail Order / Telephone Order)

Avant que les paiements en ligne ne deviennent courants, Mail Order / Telephone Order (MOTO) était la forme originale du commerce à distance. Les clients communiquaient leurs données de carte par téléphone ou par courrier, et les marchands les saisissaient manuellement via un terminal ou une interface de POS virtuel. C’est un type de transaction Card-Not-Present (CNP) — pas de puce, pas de sans contact, et pas de client physiquement présent — mais cela reste un recours essentiel pour certains secteurs.

Les hôtels, compagnies aériennes, agences de location de voitures et centres d’appels continuent de s’appuyer sur MOTO pour les cas où les liens de paiement numériques ou les paiements en ligne ne sont pas pratiques. Comme le titulaire de la carte n’est pas présent, les transactions MOTO comportent un risque de fraude plus élevé et sortent généralement des exigences de 3D Secure et de Strong Customer Authentication (SCA). Les acquéreurs appliquent donc une surveillance des risques plus stricte et des frais d’interchange ou de traitement plus élevés.

Techniquement, MOTO est traité via la même infrastructure d’acquisition que le commerce électronique — le marchand transmet simplement un « MOTO indicator » dans le message d’autorisation pour indiquer à l’acquéreur et à l’émetteur que les données de carte ont été saisies manuellement. C’est un petit indicateur, mais il change la manière dont la transaction est évaluée, authentifiée et protégée.

Fait intéressant, certaines transactions de commerce électronique sont encore techniquement traitées sous des configurations MOTO, en particulier dans des environnements marchands hérités ou mixtes. Cela se produit lorsque des marchands ou des PSP utilisent d’anciens contrats marchands MOTO pour traiter des paiements en ligne, souvent comme solution de contournement pour éviter 3D Secure, qui ne s’applique pas aux transactions MOTO. Bien que cette approche puisse simplifier les flux et améliorer la conversion, elle comporte des compromis : pas de transfert de responsabilité, une exposition accrue à la fraude et un risque de non-conformité avec les obligations régionales d’authentification comme PSD2. Cela rappelle que tous les paiements « en ligne » ne reposent pas sur des rails modernes — certains passent encore par les canaux discrets du commerce d’hier.

Intégrations E-Commerce typiques disponibles pour les marchands

Les plateformes E-Commerce modernes offrent aux marchands plusieurs façons de présenter les paiements à leurs clients — chacune équilibrant différemment la vitesse, la sécurité et le contrôle. Pendant mes années chez Datatrans, j’ai contribué à façonner précisément cette couche : le tissu de connexion entre l’expérience marchand et la fiabilité technique.

Les Hosted Payment Pages sont l’option la plus simple. Le client est redirigé vers une page de paiement sécurisée hébergée par le PSP pour finaliser le paiement, puis automatiquement renvoyé vers le site du marchand. C’est l’intégration la plus rapide et la plus sûre — idéale pour une mise en ligne rapide ou pour réduire le périmètre PCI. Certains fournisseurs proposent une solution hébergée et un mode overlay : le premier ouvre une page séparée, le second superpose le formulaire sur le site du marchand afin que l’utilisateur n’ait jamais l’impression d’avoir quitté le site.

Les secure iframes sont l’intégration destinée aux marchands qui souhaitent conserver le formulaire de paiement au sein de leur propre site web ; elles offrent une option hybride. Les champs de carte sont techniquement hébergés par le PSP, mais ils apparaissent de manière fluide dans le design du marchand. L’apparence est native, mais les données sensibles ne touchent jamais les serveurs du marchand, ce qui les maintient conformes au PCI. Cette approche demande davantage d’efforts de développement, mais offre un contrôle total de la marque — parfait pour les équipes digitales matures qui accordent de l’importance à l’expérience.

Et enfin, un autre exemple serait les Mobile SDKs pour iOS et Android : comme le commerce mobile domine désormais le trafic, les PSP fournissent des SDK natifs pour intégrer les paiements directement dans les applications. Ceux-ci gèrent tout, de l’affichage des interfaces utilisateur des moyens de paiement au traitement des autorisations en coulisses. Ils prennent également en charge une liste croissante de moyens de paiement — cartes, portefeuilles ou options locales — sans que les marchands aient à construire chaque flux manuellement. C’est l’une des tendances d’intégration qui connaît la croissance la plus rapide, surtout maintenant que les restrictions de plateforme comme les règles de paiement in-app d’Apple s’assouplissent.

Dans tous les cas, le principe est le même : laisser les marchands choisir entre rapidité de mise en place, niveau de contrôle et profondeur d’intégration.

Le langage des paiements — Protocoles

Derrière chaque tap et chaque clic se cache une conversation entre machines. Les systèmes de paiement parlent en protocoles — des formats de messages standardisés qui permettent aux banques, terminaux et réseaux de se comprendre.

Le plus célèbre est ISO 8583, la colonne vertébrale des transactions par carte dans le monde entier. Il définit chaque champ d’une demande d’autorisation : numéro de carte, montant, devise, ID du terminal, code de réponse — le tout regroupé dans des bitmaps structurés qui ont peu changé depuis les années 1980.

En Europe, de nombreux terminaux POS (& même des passerelles en ligne !) parlent EP2, un protocole né en Suisse conçu pour simplifier la certification entre acquéreurs et appareils. Et dans le monde bancaire au sens large, une nouvelle génération de standards comme ISO 20022 émerge — plus riche, basé sur XML, et destiné à unifier les paiements, le clearing et le reporting sous un format mondial unique.

Ce n’est pas glamour, mais ce sont ces protocoles qui permettent à une carte émise au Mexique de payer un café à Zürich. Sans eux, chaque transaction serait un problème de traduction.

Le défi constant : rester à jour

L’un des plus grands défis pour le commerce électronique comme pour le POS est de tout maintenir à jour. Les paiements reposent sur d’innombrables standards et protocoles, tous en évolution continue. Les réglementations comme PSD2 en Europe et les normes de sécurité telles que PCI DSS exigent des mises à jour et des audits réguliers. Les technologies sous-jacentes évoluent également rapidement : nouveaux algorithmes de chiffrement, kernels EMV sans contact mis à jour, changements dans les flux d’authentification comme 3D Secure 2, ou passage des anciens formats de messages ISO 8583 à ISO 20022.

L’ajout de nouveaux moyens de paiement est une autre tâche constante. Pour se développer à l’international, les marchands doivent souvent prendre en charge des schemes de paiement régionaux — Twint en Suisse, BLIK en Pologne, PIX au Brésil ou UPI en Inde. Chacun vient avec ses propres formats de messages, devises et particularités opérationnelles. Même au sein des systèmes de cartes existants, de nouveaux champs de données sont introduits pour rendre les paiements plus rapides et plus sûrs, comme les indicateurs card-on-file et les network tokens qui améliorent les taux d’approbation pour les paiements récurrents ou les paiements à données d’identification enregistrées.

Ce qui peut sembler n’être qu’un simple tap ou clic en surface cache un monde de coordination invisible et d’évolution constante. Rester conforme, sécurisé et compétitif signifie s’adapter en permanence aux nouvelles technologies, aux règles et aux attentes des clients. Le commerce électronique et le POS sont les deux faces d’une même pièce. L’un existe entièrement dans le domaine numérique, l’autre dans le monde physique. Pourtant, tous deux partagent le même objectif : rendre le paiement simple, sûr et fiable. Comprendre comment fonctionne chaque canal — et à quelle vitesse ils évoluent tous les deux — est essentiel pour quiconque veut comprendre le véritable moteur du commerce moderne.