Sujets Importants liés aux Paiements par Carte

Les cartes sont trompeusement simples. Vous les approchez, les insérez ou saisissez un numéro, et le reste se fait tout seul. Mais derrière ce moment, quelques mécanismes rendent possibles les paiements récurrents, les pourboires et même les achats en plusieurs fois. Examinons-en quelques-uns.

Tokenization — Garder les données de carte en sécurité

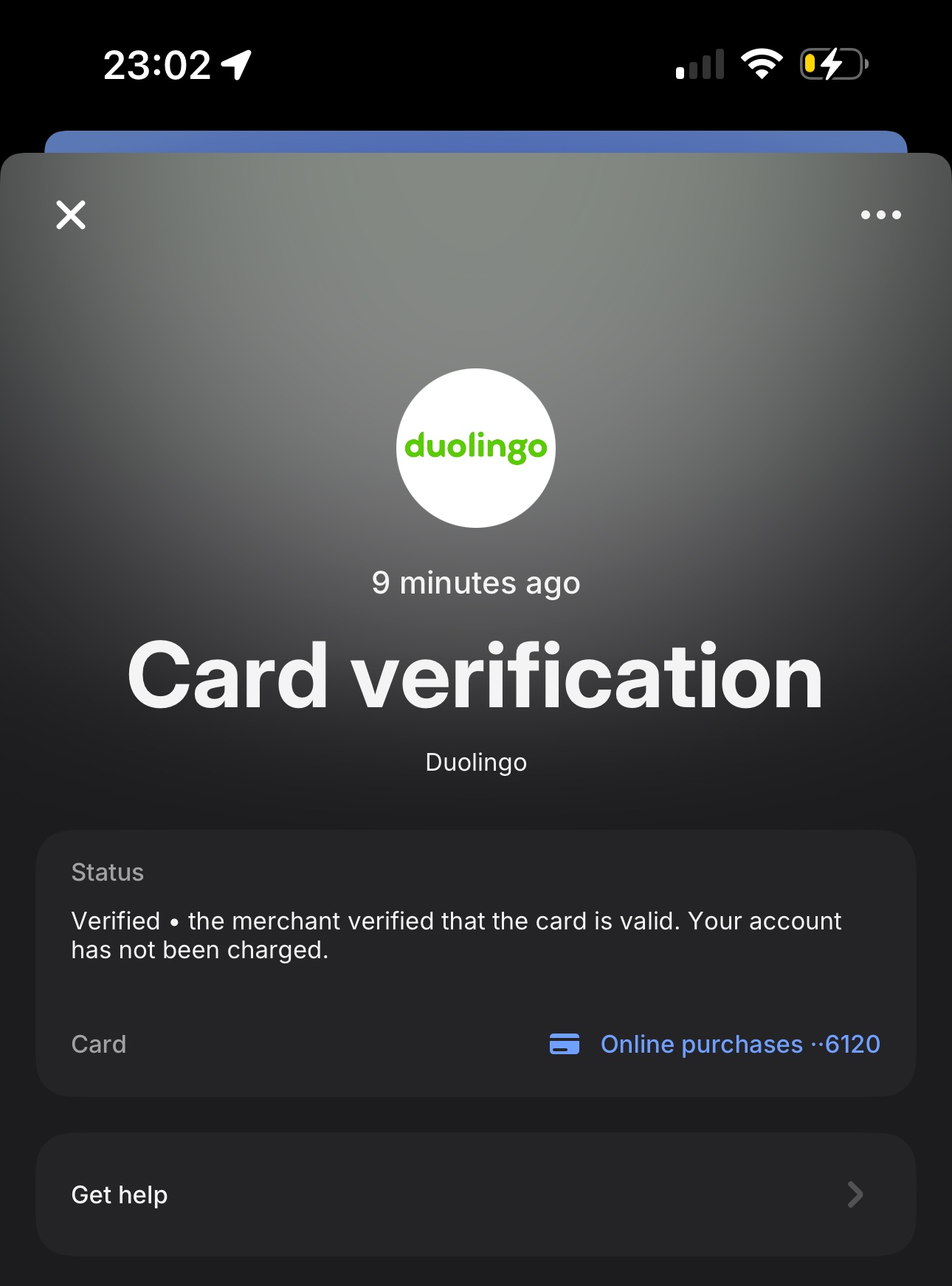

Lorsqu’une carte est enregistrée pour une utilisation future — par exemple pour un abonnement, une facturation récurrente ou un paiement en un clic — le marchand ne conserve pas réellement le vrai numéro de carte. À la place, il est remplacé par un token : un identifiant unique qui ne peut être utilisé que dans cet environnement spécifique. Avant de pouvoir stocker ce token en toute sécurité, les marchands effectuent souvent une vérification de carte — une petite autorisation temporaire qui confirme que la carte est valide avant de l’enregistrer pour une utilisation ultérieure.

Les tokens de passerelle ou de service, fournis par des prestataires de services de paiement (PSP) ou des sociétés de sécurité spécialisées telles que PCI-Proxy.com, permettent aux marchands de traiter les données de carte en toute sécurité sans jamais les stocker eux-mêmes. Ces sociétés tokenisent les données sensibles de carte dès qu’elles sont capturées, puis renvoient une référence sûre — le token — qui peut ensuite être utilisée pour les paiements, les remboursements ou les renouvellements d’abonnement. Aucun paiement n’est réellement autorisé pendant ce processus ; il s’agit d’un modèle de « tokenization-as-a-service » conçu uniquement pour maintenir les marchands hors du périmètre PCI DSS tout en préservant la flexibilité des paiements.

Les tokens peuvent provenir de différentes sources. Certains PSP émettent et gèrent leurs propres tokens propriétaires au sein de leur passerelle, ce qui signifie que ces tokens ne peuvent être utilisés que dans cet écosystème spécifique. D’autres s’appuient sur des fournisseurs de tokenization indépendants tels que PCI-Proxy, qui agissent comme intermédiaires neutres. Ces services peuvent se connecter à plusieurs acquéreurs ou PSP, offrant aux grands marchands la liberté d’acheminer les transactions entre différents prestataires tout en restant conformes — le tout sans jamais toucher aux vraies données de carte.

Enfin, certains émetteurs et réseaux de cartes génèrent des tokens post-autorisation, créés après un paiement réussi afin de permettre de futurs Capture, remboursements ou frais récurrents sans ressaisir le numéro complet de la carte. Chaque approche diffère par son moment d’intervention et sa propriété, mais elles partagent un seul objectif : permettre aux marchands d’opérer efficacement tout en gardant les données du titulaire de carte abstraites, chiffrées et bien hors de portée des regards indiscrets.

Network Tokens et Account Updater

Les network tokens poussent la tokenization un cran plus loin en l’intégrant directement dans les réseaux de cartes eux-mêmes. Au lieu qu’un PSP ou un marchand génère un token, le scheme (Visa, Mastercard, American Express, etc.) l’émet directement et le relie à la vraie carte en arrière-plan. Cela signifie que le token n’est pas lié à un seul marchand ou à une seule passerelle — il est portable entre plusieurs PSP qui prennent en charge le même cadre de network tokenization.

Le plus grand avantage est la gestion automatique du cycle de vie. Lorsque la carte physique d’un client expire, est perdue ou réémise, le token sous-jacent reste valide. Le réseau de cartes associe simplement le token au nouveau PAN. Cela évite les échecs de débit dus à des données de carte obsolètes — une source majeure de refus dans les paiements récurrents et les transactions à credential stocké.

En parallèle des network tokens, il existe les services Account Updater. Ce sont des systèmes automatisés exploités par les émetteurs et les schemes qui notifient les acquéreurs ou les PSP chaque fois que les données de carte changent. Au lieu que le marchand découvre une erreur de « carte expirée » au cycle de facturation suivant, le PSP reçoit une mise à jour et actualise proactivement les données stockées. En pratique, les deux systèmes se complètent :

- Account Updater corrige les données avant la prochaine tentative de facturation

- Network Tokenization supprime entièrement la dépendance aux changements de carte

Ensemble, ils améliorent discrètement les taux d’approbation, réduisent le churn client dans les abonnements et rendent les paiements « card on file » beaucoup plus résilients face aux événements du monde réel comme les renouvellements, les réémissions et les remplacements de carte. C’est plutôt un sujet récent et peu de PSP proposent cette fonctionnalité.

Abonnements et paiements récurrents hébergés

La facturation récurrente peut sembler simple — « débiter le client chaque mois » — mais elle cache beaucoup de logique : relances, dunning, renouvellements échoués et nuances réglementaires comme les exemptions SCA pour les transactions récurrentes.

Certains prestataires de paiement, comme Stripe, proposent des systèmes d’abonnement hébergés qui gèrent tout ce cycle de vie. Ils prennent en charge la planification, les relances, la facturation et même la gestion du portail client. D’autres attendent de vous que vous construisiez vous-même la logique, en n’exposant que des API pour stocker les cartes ou initier des débits.

Les abonnements hébergés simplifient la conformité et réduisent la charge de développement, mais ils impliquent aussi de céder une partie du contrôle sur le timing et les messages. Pour les grands marchands, des configurations récurrentes personnalisées restent pertinentes — surtout lorsqu’elles sont liées à des systèmes complexes de facturation ou de gestion de compte.

Payer en « N fois » — Paiements échelonnés et traditions locales

Sur certains marchés, payer en plusieurs fois n’est pas une exception ; c’est la norme. En France, le « paiement en 3 fois » ou « 4 fois » permet aux clients de fractionner un achat en paiements égaux directement au checkout. La première échéance est débitée immédiatement, les autres automatiquement selon le calendrier convenu.

Au Mexique, les banques et des schemes comme Visa et Mastercard prennent en charge les « Meses sin Intereses » — des mensualités sans intérêts souvent promues par les commerçants et les émetteurs de cartes. Le marchand est payé d’avance par l’acquéreur, tandis que l’émetteur encaisse auprès du consommateur au fil du temps.

Ces produits de paiement échelonné sont techniquement des transactions par carte, mais ils suivent des règles spécifiques de scheme et une logique locale de clearing. Pour les clients, ils rendent les achats importants plus accessibles ; pour les marchands, ils augmentent la conversion — surtout pour les biens de grande valeur.

Pourboires, gratifications et dons

Les paiements ne concernent pas toujours le prix exact d’un produit. De nombreux systèmes incluent une étape optionnelle pour exprimer son appréciation ou sa générosité.

Au POS, cela signifie un écran de pourboire — un pourcentage fixe, une option d’arrondi ou une saisie manuelle avant la confirmation finale. Les secteurs de l’hôtellerie et des services s’appuient fortement sur ces flux, qui sont définis par la réglementation locale (dans certains pays, les pourboires ne peuvent pas être ajoutés à l’avance ou doivent apparaître séparément sur le reçu).

Au-delà du pourboire, une idée similaire alimente les dons et les programmes d’arrondi, où les clients peuvent ajouter une petite somme pour soutenir une cause. D’un point de vue technique, il s’agit généralement de montants d’autorisation supplémentaires ou de frais de suivi séparés, mais l’expérience reste fluide.

Qu’il s’agisse de récompenser un bon service ou de financer un projet social, les pourboires et les dons nous rappellent que tous les paiements ne sont pas purement transactionnels — parfois, ils sont émotionnels.