Une Brève Histoire des Paiements Électroniques

Avant les cartes, les puces et les tapotements sur téléphone, il y avait le troc. Les gens échangeaient ce qu’ils avaient contre ce dont ils avaient besoin : du grain contre des outils, du sel contre du tissu, du bétail contre du travail. Cela fonctionnait bien dans les petites communautés, mais imaginez essayer de payer votre coiffeur avec deux poulets. Le troc dépendait du hasard : trouver quelqu’un qui voulait exactement ce que vous aviez et qui possédait exactement ce que vous vouliez. Avec le temps, les gens ont compris que la valeur elle-même pouvait être représentée par quelque chose de portable et de fiable.

Et c’est là que la monnaie est apparue. Au début, c’était tout ce que tout le monde considérait comme précieux : des coquillages, des morceaux de cuivre ou des pierres polies. Mais vers le VIIe siècle avant notre ère, quelque chose de remarquable s’est produit près de la côte de l’actuelle Turquie. À Éphèse, les fidèles d’Artémis ont commencé à utiliser de petites pièces estampillées d’électrum – un alliage naturel d’or et d’argent – comme jetons de valeur. Le royaume lydien voisin a poussé l’idée plus loin. Il a frappé des pièces à l’effigie d’un lion, symbole royal du pouvoir, pour garantir leur authenticité. C’était plus qu’une astuce ingénieuse. Cela transformait la monnaie en promesse : quiconque acceptait cette pièce pouvait avoir confiance en sa valeur.

Depuis la Lydie, la monnaie s’est répandue comme une traînée de poudre. Les cités-États grecques ont affiné les motifs, Rome les a industrialisés, et les empires suivants ont bâti leurs économies sur ces petits morceaux de métal. Même les premières pièces de l’Inde et de la Perse portaient des traces de cette même idée — une valeur garantie par l’autorité. Les pièces chinoises se sont développées séparément, mais le principe était le même : créer un petit objet auquel les gens pouvaient faire confiance.

Des siècles plus tard, les marchands et les souverains ont découvert une forme de monnaie plus légère : le papier. La Chine impériale l’avait déjà expérimentée au IXe siècle. À la Renaissance, les commerçants européens transportaient des lettres de change manuscrites — en gros des reconnaissances de dette – des « I Owe You » – qui franchissaient les frontières plus vite que des chariots chargés d’argent. La monnaie n’était plus du métal ; c’était de l’information.

Le saut suivant est venu avec les banques et les monnaies centrales. Aux XVIIe et XVIIIe siècles, les banques émettaient des billets adossés à des réserves, et les gouvernements ont établi des monnaies nationales pour unifier le commerce. L’ère industrielle a apporté les chèques, les transferts télégraphiques et les chambres de compensation... autant de précurseurs mécaniques des transactions numériques. Chaque étape visait la même chose : rendre l’échange de valeur plus rapide, plus sûr et moins physique.

Puis l’ère électronique a commencé.

Années 1950 – Naissance de la carte de crédit

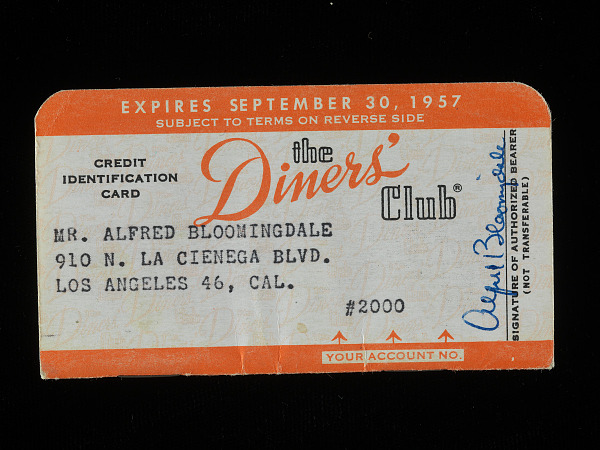

En 1950, Diners Club a lancé quelque chose que personne n’avait encore vu : une carte qui ne payait pas immédiatement, mais plus tard. Elle était en carton, acceptée dans seulement quelques dizaines de restaurants, et utilisée principalement par des hommes d’affaires bien habillés qui ne voulaient pas transporter d’argent liquide pour déjeuner. En un an, 20 000 personnes avaient adhéré. Pour la première fois, payer et dépenser ne se faisaient plus au même moment. On pouvait dîner aujourd’hui, signer un reçu et s’en soucier le mois suivant.

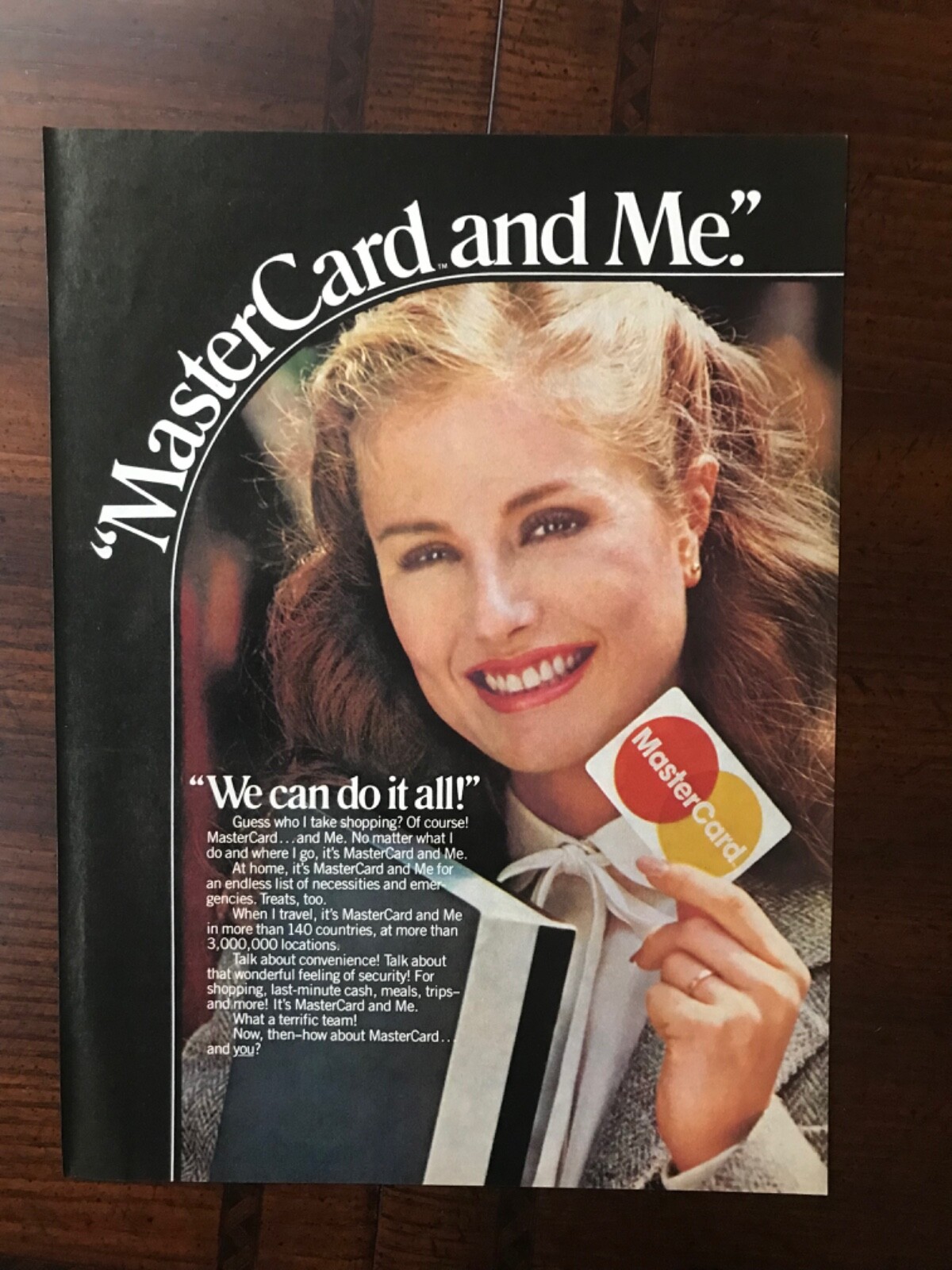

Quelques années plus tard, Bank of America a démocratisé le concept. En 1958, elle a envoyé par la poste 60 000 BankAmericards non sollicitées en Californie — un coup marketing qui a provoqué chaos, fraude et factures impayées, mais qui a aussi déclenché une révolution. Cette carte deviendra plus tard Visa. En 1966, d’autres banques ont voulu participer, formant Master Charge, le réseau qui allait évoluer en Mastercard.

Pour les consommateurs, c’était magique. Pour les banques, c’était une ruée vers l’or : crédit, données et fidélité, le tout dans un seul morceau de plastique. L’idée moderne de la « commodité financière » était née.

Années 1960-70 – Passage au plastique et mondialisation

Si vous pensez que votre carte Amex en métal ou en titane fait chic, rappelez-vous que les premières « cartes » étaient littéralement en papier. Dans les années 1960, le plastique a pris le dessus : plus solide, plus propre et plus facile à imprimer en série. La production de masse a permis à des millions de personnes d’en avoir enfin une.

Mais la croissance a apporté des problèmes. Les fraudeurs ont appris à copier les numéros embossés et les signatures. Pour riposter, des ingénieurs d’IBM ont inventé la bande magnétique à la fin des années 1960 : une petite bande noire capable de contenir des données de compte chiffrées. Désormais, ce n’étaient plus les humains, mais les machines, qui pouvaient vérifier les transactions.

Cette époque a aussi vu apparaître le DAB, le distributeur automatique de billets. Soudain, les banques étaient accessibles 24 heures sur 24, et les gens pouvaient retirer de l’argent la nuit sans voir un seul guichetier. À peu près à la même époque, les premiers terminaux POS électroniques sont arrivés. Avant cela, les commerçants utilisaient des imprinantes mécaniques (surnommées « knuckle-busters ») pour faire des copies carbone des numéros de carte.

À la fin des années 70, les terminaux pouvaient se connecter directement aux banques via une ligne commutée. Ce qui prenait autrefois des minutes de paperasse ne prenait plus que quelques secondes par ligne téléphonique. Chaque petit bond — cartes en plastique, bandes magnétiques, autorisations électroniques — rapprochait les paiements de ce que nous appellerions plus tard le commerce numérique.

Années 1980-90 – L’aube de l’ère numérique

À mesure que les ordinateurs devenaient plus rapides, les paiements suivaient. Les cartes de débit ont rejoint les cartes de crédit, en se reliant directement aux comptes chèques. Pour la première fois, les transactions quotidiennes passaient du papier au silicium. Puis Internet est arrivé. En 1994, le premier achat en ligne sécurisé a eu lieu. Comme le raconte l’histoire, quelqu’un a acheté un CD de Sting. Toute l’année 1994. Quatre ans plus tard, une petite entreprise appelée PayPal est apparue, permettant d’envoyer de l’argent par e-mail.

Il est difficile de surestimer à quel point cela a dû sembler révolutionnaire. Jusqu’alors, « paiement en ligne » signifiait saisir sa carte dans un formulaire web et espérer que cela fonctionne. PayPal l’a rendu instantané, de pair à pair et mondial. En regardant le design de PayPal en 1999, je me rappelle à quel point les premières interfaces web semblaient surchargées et incertaines. Pourtant, elles ont préparé le terrain pour le boom de la fintech qui allait suivre.

Pendant ce temps, la fraude continuait de pousser l’innovation. Les banques ont introduit les puces EMV (nommées d’après Europay, Mastercard, Visa) pour remplacer la bande magnétique facile à copier. Le nouveau système générait des cryptogrammes uniques pour chaque transaction, et la puce avec code PIN est devenue la norme européenne.

À cette époque, le MOTO (Mail Order / Telephone Order) est devenu la méthode de référence pour les paiements à distance. Avant l’existence des sites web et des paiements en ligne, les clients téléphonaient ou envoyaient par courrier les détails de leur carte aux commerçants, qui les saisissaient manuellement via des terminaux. C’était le canal original Card-Not-Present — l’ancêtre du commerce électronique — et il est toujours utilisé aujourd’hui dans les hôtels, les agences de voyage et les centres d’appels. Comme la carte ou le client n’est pas présent, les transactions MOTO comportaient toujours un risque de fraude plus élevé. Elles se situent aussi en dehors des règles modernes comme 3D Secure et Strong Customer Authentication (SCA), ce qui explique pourquoi certaines configurations de commerce électronique anciennes ou hybrides sont encore techniquement traitées sous des contrats MOTO afin de contourner ces exigences. C’est pratique, mais risqué : sans authentification, pas de transfert de responsabilité en cas de fraude.

À mesure que la fraude liée aux paiements à distance augmentait, les émetteurs ont cherché un moyen simple de prouver qu’un acheteur avait réellement la carte en main. C’est ainsi qu’est apparu le CVV — Card Verification Value. Introduit pour la première fois par Mastercard au milieu des années 1990, il s’agit du petit numéro à trois ou quatre chiffres imprimé au dos (ou au recto pour Amex). Le CVV n’est pas stocké dans la bande magnétique ni dans la puce ; il n’existe que sur la carte, de sorte que même si une base de données de numéros de carte est volée, l’attaquant ne peut pas facilement effectuer des achats en ligne. C’était un petit ajout devenu l’un des contrôles de sécurité les plus efficaces dans les paiements card-not-present.

Années 2000 – Paiements en ligne sécurisés et mobile

Le début des années 2000 a apporté 3D Secure (Verified by Visa, Mastercard SecureCode, etc.), ajoutant une étape d’authentification aux paiements par carte en ligne. Les téléphones mobiles sont devenus des dispositifs de paiement, d’abord par SMS, puis via des applications pour smartphone. Pour lutter contre la hausse de la fraude, PCI DSS (Payment Card Industry Data Security Standard) a été établi en 2004, définissant comment les données de paiement doivent être stockées et transmises. En 2024, la dernière version 4.0.1 a été publiée, poursuivant cette évolution.

À la fin des années 2000, les paiements sans contact NFC ont permis de payer simplement en approchant une carte ou un téléphone. Les portefeuilles numériques (PayPal, Alipay, WeChat Pay), les applications de pair à pair (Venmo) et les services buy-now-pay-later (Klarna, Afterpay) ont remodelé le comportement des consommateurs. En 2007, le premier iPhone est arrivé, mais ce n’est qu’en 2014 qu’Apple Pay a été lancé, suivi de Google Pay en 2018.

Puis les régulateurs sont entrés dans la conversation. La directive PSD2 en Europe, déployée vers 2018, a rendu l’authentification à deux facteurs obligatoire pour la plupart des paiements en ligne. Une contrainte, peut-être — mais nécessaire. En contrepartie, elle a aussi ouvert la voie à l’Open Banking, permettant à de nouvelles applications de transférer de l’argent directement entre comptes. Pour les consommateurs, le passage en caisse est devenu presque invisible. Pensez à Uber : vous ne « payez » jamais, cela se fait simplement. Une simple réservation sur votre application, et vos fonds sont transférés. Il ne s’agit pas seulement de technologie. Il s’agit de supprimer toute trace d’effort dans l’acte de payer.

Années 2020 – Le présent

Puis est venue une pause mondiale. La pandémie de COVID-19 a changé notre façon d’acheter et de payer. Les magasins ont cessé de toucher l’argent liquide. Les gens ont utilisé leurs cartes pour tout, et le commerce électronique a progressé en quelques mois plus vite qu’en plusieurs années. Les plafonds du sans contact ont augmenté, et même les petits commerçants ont rejoint la vague numérique. Aujourd’hui, nous voyons l’essor des paiements en temps réel (virements bancaires instantanés), l’expérimentation des monnaies numériques de banque centrale, et la progression constante de la biométrie. La détection de la fraude fonctionne désormais sur des modèles de machine learning capables d’évaluer une transaction plus vite que vous ne clignez des yeux.

C’est une période passionnante, étrange, légèrement terrifiante. Les paiements sont devenus un processus de fond : toujours actifs, toujours à l’affût, rarement défaillants. Et pourtant, le principe n’a pas changé depuis ces premières pièces lydiennes : la confiance. Chaque avancée, du métal au mobile, n’était qu’une autre façon de rendre cette confiance plus facile à partager. Qui sait... une société entièrement sans espèces ou des paiements alternatifs pourraient être au coin de la rue.